Unternehmensnachfolge: Was ist steuerlich zu beachten?

Unternehmensnachfolge in Österreich: Auf was muss ich achten? Aktuell stehen ín Österreich fast 90.000 Unternehmen vor der Unternehmensnachfolge, so berichten Medien. In den nächsten Jahren ist daher mit zahlreichen Betriebsübergaben zu rechnen – und die zählen zu den größten Herausforderungen im unternehmerischen Leben. Deshalb ist es ratsam, sich rechtzeitig mit dieser Materie auseinanderzusetzen.

Wenn Betriebsliegenschaften im Spiel sind, ist bei Betriebsübergaben besonders auf steuerliche „Fallen“ zu achten. Anhand von in der Praxis typischen Beispielen zeigen wir Ihnen, welche möglichen Fragen sich dabei im Zusammenhang mit Unternehmensnachfolgen häufig stellen – und wir liefern die Lösungsvarianten dazu.

Verschiedene Formen der Übergabe

Je nach Intention des Übergebers oder Übernehmers bzw. Anlassfall bieten sich eine Reihe verschiedener Möglichkeiten der Unternehmensnachfolge an:

Schenkung

Übertragung gegen Rente,

Übertragung gegen Einräumung eines Fruchtgenusses

Übertragung von Todes wegen (gesetzliche Erbfolge, letztwillige Verfügung)

Verkauf

Übertragung eines Mitunternehmerbzw. Kapitalanteils

Umgründung

Verpachtung

Betriebsaufgabe.

Die Form und/oder der Zeitpunkt der Unternehmensübergabe sind in Abhängigkeit Ihrer persönlichen steuerlichen Situation sowie der Rechtsform Ihres Unternehmens entscheidende Faktoren für eine steueroptimale Vorgehensweise.

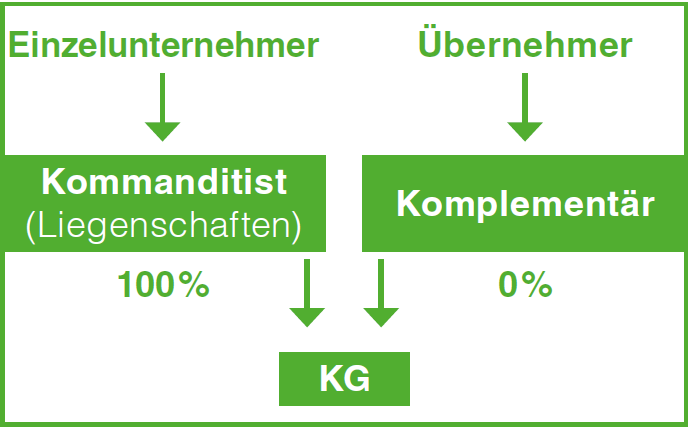

Beispiel 1 – Gründung einer OG /KG

Sie wollen ihr Einzelunternehmen unentgeltlich übertragen, Ihr Liegenschaftsvermögen aber vorerst noch nicht übergeben?

Die Lösungsvariante: Gründung einer OG oder KG durch Zusammenschluss gemeinsam mit Ihrem Nachfolger, wobei Sie sich die betrieblich genutzten Liegenschaften im steuerlichen Sonderbetriebsvermögen (also in Ihrem zivilrechtlichen Privatvermögen) zurückbehalten. Die Liegenschaft wird an die OG bzw. KG vermietet.

Ihr Vorteil:

Laufende Mieteinnahmen, auch wenn Sie nicht mehr aktiv in der Gesellschaft mitarbeiten wollen

Die Liegenschaft bleibt ertragsteuerlich Betriebsvermögen.

Beispiel 2 – Betriebsaufspaltung

Sie haben eine Kapitalgesellschaft und wollen Ihr Betriebsvermögen (zB Liegenschaftsvermögen) vorerst noch nicht übergeben?

Die Lösungsvariante: Aufspaltung des Unternehmens nach Artikel VI Umgründungssteuergesetz in eine Besitz- und eine Betriebsgesellschaft. Vermietung der Liegenschaft durch die (dann) Besitz- an die neue Betriebsgesellschaft.

Ihre Vorteile:

Haftungsmäßige Trennung zwischen Liegenschaftsvermögen und Betrieb (mit Schulden, Risiko und Haftungen)

Vorsorge für den Übergeber auch nach Beendigung der Tätigkeit durch laufende Mieteinnahmen

Schaffung von klaren Entscheidungsverhältnissen

Beispiel 3 – Schenkung eines GmbH-Anteils

Sie haben Grundstücke im Betriebsvermögen einer GmbH und möchten die Anteile an Ihr Kind übertragen? Bei der Übertragung von inländischen Grundstücken – egal ob entgeltlich oder unentgeltlich – fällt immer Grunderwerbsteuer an.

Das Problem: Werden zumindest 95 % an einer grundstücksbesitzenden GmbH übertragen, kommt es hinsichtlich der Grundstücke zur sogenannten Anteilsvereinigung. Diese löst ebenfalls 0,5%ige Grunderwerbsteuerpflicht aus. Bemessungsgrundlage ist der „Grundstückswert“.

Die Lösungsvariante: Zurückbehalten eines Teiles des Anteils: Sie behalten zB 10 %

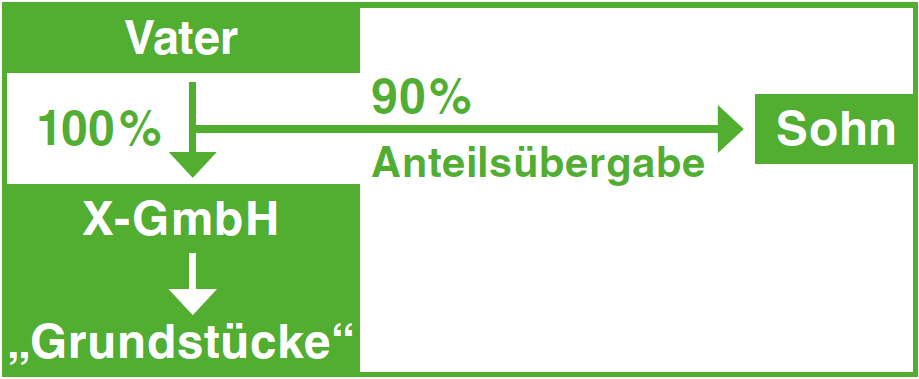

Beispiel 4 – Schenkung eines OG -/ KG-Anteils

Sie haben einen 100%igen Anteil an einer Personengesellschaft (OG/KG) und eine von dieser Gesellschaft genutzte Liegenschaft im persönlichen Vermögen („steuerliches Sonderbetriebsvermögen“). Der Anteil an der Gesellschaft soll sofort, die Liegenschaft aber noch nicht unentgeltlich an die Kinder übergeben werden.

Das Problem: Die schenkungsweise Abtretung des Gesellschaftsanteiles unter Zurückbehaltung des Sonderbetriebsvermögens führt zur Versteuerung der stillen Reserven des Gebäudes (Überführung in das Privatvermögen, der Grund & Boden kann steuerfrei entnommen werden).

Die Lösungsvariante: Vorerst nur Übertragung eines 90%igen Gesellschaftsanteiles bei Zurückbehaltung von 10 % und der Liegenschaft. Später ist eine Übertragung der restlichen 10 % samt Liegenschaft mit Buchwertfortführung möglich.

Beispiel 5 – Gründung einer GmbH

Sie sind Einzelunternehmer und wollen Ihren Betrieb sukzessive an Ihr(e) Kind(er) übergeben.

Das Problem: Sie wollen sich die Liegenschaften vorerst behalten und ins Privatvermögen übernehmen.

Die Lösungsvariante: Einbringung des Betriebes gemäß Umgründungssteuergesetz in eine Ihnen zu 100 % gehörende GmbH, die Liegenschaft entnehmen Sie ins Privatvermögen. Danach schenken Sie zB 75 % der Anteile an Ihre(n) Nachfolger.

Ihre Vorteile:

Trennung zwischen Liegenschaft und Betrieb

Haftungsbeschränkungen der GmbH

Allfällige Verlustvorträge des Betriebes gehen grundsätzlich mit dem Betrieb mit und können vom Nachfolger mit späteren Gewinnen verrechnet werden

Geschäftsführerbefugnis der Nachfolger

GmbH-Beteiligung nicht schädlich für vorzeitige Alterspension des Übergebers

Hinweis:

Die Entnahme der Liegenschaft ins Privatvermögen führt zur Besteuerung allfälliger stiller Reserven des Betriebsgebäudes. Die Entnahmebesteuerung können Sie bei entsprechender Vorgangsweise mit einem Baurecht vermeiden, sodass Sie nur das Gebäude ohne Grund und Boden auf die GmbH übertragen.

Bringen Sie die gesamte Betriebsliegenschaft mit ein, können Sie evtl. die begünstigte Besteuerung für Altimmobilien mit 4,2 % ImmoESt in Anspruch nehmen und damit später 27,5%ige KESt sparen!

Achten Sie bei allen Überlegungen jedenfalls darauf, welche Folgen dies auf eine allfällige begünstigte Pauschalbesteuerung von 4,2 % ImmoESt hat!

Bei Unternehmensübergaben gibt es keine Patentlösung

Bitte beachten Sie nach diesen Beispielen: So einmalig Ihr Unternehmen ist, so individuell ist auch die Nachfolge für Ihr Unternehmen zu regeln! Sowohl Übergebern als auch Nachfolgern empfehlen wir, sich intensiv und vor allem zeitgerecht mit der jeweiligen Situation und den Erwartungen, die sie an eine Unternehmensnachfolge stellen, auseinanderzusetzen.

Für Detailfragen, insbesondere auch zu den Befreiungen des NEUFÖG, sowie bei der kreativen Umsetzung Ihrer Unternehmensziele steht Ihnen Ihr TPA Berater zur Verfügung.

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.