In Österreich wurde die Anteilsvereinigung in der Grunderwerbsteuer neu geregelt. Wer plant, Anteile an grundstücksbesitzenden Gesellschaften zu erwerben, kann die aktuelle Rechtslage nutzen, um völlig legal Grunderwerbsteuer zu vermeiden.

Änderungen lehnen sich an deutsche Rechtslage an

Mit der Steuerreform 2015/2016 und dem Abgabenänderungsgesetz 2015 wurde die Anteilsvereinigung in der Grunderwerbsteuer (GrESt) neu geregelt. Weitgehend lehnen sich die neuen Bestimmungen an die deutsche Rechtslage an, zum Beispiel in folgenden Punkten:

Normierung der 95 %-Grenze

Grundstückswert nach Vorbild des deutschen Grundbesitzwerts als Bemessungsgrundlage

Einführung eines neuen Tatbestands für Personengesellschaften nach deutschem Vorbild.

Nicht übernommen wurde die in § 1 Abs. 2a dt. Grunderwerbsteuergesetz (GrEStG) enthaltene Regelung, wonach eine Anteilsvereinigung auch dann bewirkt wird, wenn mindestens 95 % der Anteile an einer Personengesellschaft bloß mittelbar erworben werden. Das heißt: Durch den mittelbaren Erwerb von Anteilen an einer Gesellschaft wird wie bisher auch nach neuer österreichischer Rechtslage keine Grunderwerbsteuer ausgelöst. Die zwischengeschalteten Gesellschaften fungieren daher als sogenannte GrESt-Blocker.

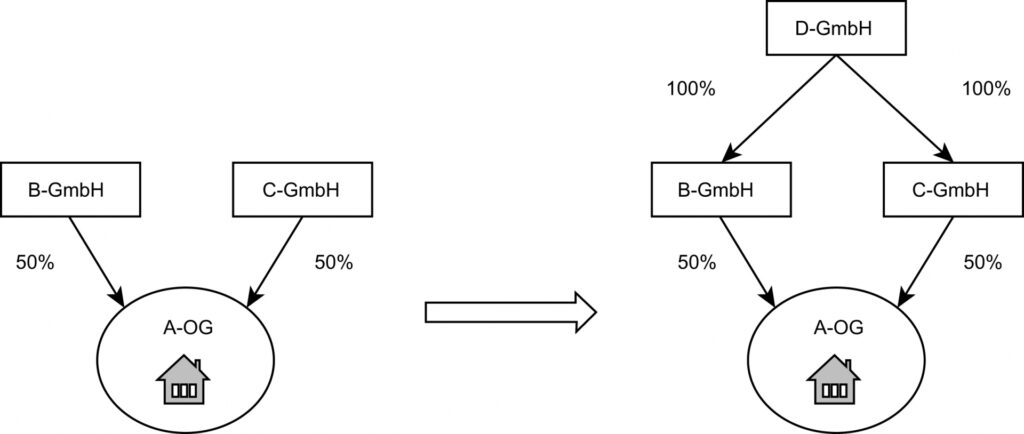

Ein Beispiel zur Vermeidung der Grunderwerbsteuer:

Die B-GmbH und die C-GmbH sind zu jeweils 50 % an der A-OG beteiligt, zu deren Betriebsvermögen ein Grundstück gehört. Im Juni 2016 erwirbt die D-GmbH 100 % der Anteile an der B-GmbH und 100 % der Anteile an der C-GmbH. Die Gesellschaften bilden keine Unternehmensgruppe im Sinne des Körperschaftsteuergesetzes (§ 9 KStG 1988).

An der grundstückshaltenden A-OG ist die D-GmbH nach dem Erwerb der Anteile an den beiden anderen Kapitalgesellschaften lediglich mittelbar beteiligt. Schon vor Inkrafttreten der Steuerreform 2015/2016 und des Abgabenänderungsgesetzes 2015 kam es nach ständiger Rechtsprechung des VwGH bei einer bloß mittelbaren Vereinigung aller Gesellschaftsanteile zu keiner Anteilsvereinigung, da bis dato ausschließlich das zivilrechtliche Eigentum an den Anteilen ausschlaggebend war.

Keine Veränderung durch das Steuerreformgesetz 2016/2016

Das Steuerreformgesetz 2015/2016 und das Abgabenänderungsgesetz 2015 brachten in diesem Punkt keine Änderungen. Auch bei Erwerbsvorgängen ab 1. Jänner 2016 führt eine bloß mittelbare Vereinigung grundsätzlich zu keiner Verwirklichung einer Anteilsvereinigung. Dies gilt sowohl für den Erwerb von Personengesellschaftsanteilen als auch für den Erwerb von Kapitalgesellschaftsanteilen. Eine Anteilsvereinigung wird im Falle eines unmittelbaren zivilrechtlichen Erwerbs verwirklicht und im Fall der Zurechnung von Treuhandanteilen an den Treugeber. Wenn es sich allerdings um eine Unternehmensgruppe im Sinne des § 9 KStG handelt, würde auch die mittelbare Vereinigung innerhalb der Unternehmensgruppe zu einer grunderwerbsteuerpflichtigen (mittelbaren) Anteilsvereinigung führen.

Das heißt für das konkrete Beispiel im Ergebnis: Der Erwerb aller Anteile an der B-GmbH und der C-GmbH führt zu keinem Anfallen von Grunderwerbsteuer, da die B-GmbH und die C-GmbH als GrESt-Blocker fungieren.

TPA Tipp:

Die Möglichkeit der legitimen und völlig legalen Vermeidung von Grunderwerbsteuer sollte bei geplanten Erwerben von Anteilen an grundstückshaltenden Gesellschaften bedacht werden. Selbstverständlich sind auch andere Beteiligungsverhältnisse (z.B. 5,1 % und 94,9 %) denkbar. Außerdem besteht die Möglichkeit, nur den „Zwerg-Gesellschafter“ mittelbar zu kaufen und den größeren Anteil direkt.

Weitere Informationen:

Informieren Sie sich hier über unsere weiteren Services: Steuerberatung

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.