Mitarbeiter-

entsendung/

Expatriates

2

Min. Lesedauer

Telearbeit und Sozialversicherung: Rahmenvereinbarung zwischen Österreich und Tschechien ab 1. März 2023

Am 30. Jänner 2023 wurde mit Tschechien eine Rahmenvereinbarung bei gewöhnlicher grenzüberschreitender Telearbeit unterzeichnet. Die diesbezügliche Rahmenver...

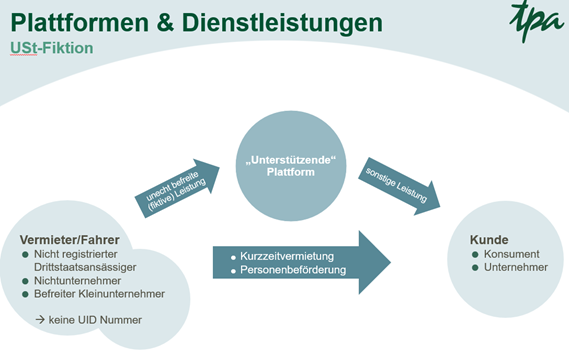

Umsatzsteuer

National &

International

3

Min. Lesedauer

Umsatzsteuer: Versandhandel von Wein innerhalb der EU

Neues bei der Umsatzsteuer im Versandhandel ab 1.7.2021 – Im Versandhandel an Private erfolgt ab 1.7.2021 die Umsatzbesteuerung im Verbrauchsstaat, una...