News

17. Januar 2025

Lesezeit: 15

min.

news

Aktuelles in der Personalverrechnung 2025 – Lohnsteuer/Lohnabgaben, Sozialversicherungsrecht, Arbeitsrecht

Inhaltsverzeichnis

Mitarbeiterprämie – derzeit keine Verlängerung im Jahr 2025

Laut Ankündigung des BMF ist nach derzeitigem Stand keine Verlängerung der für das Jahr 2024 befristeten Regelung über abgabenfreie Mitarbeiterprämien auf das Jahr 2025 geplant. Sofern die Mitarbeiterprämien dem Kalenderjahr 2024 zugeordnet werden können (Anspruch FÜR 2024, Ausweis am Lohnkonto 2024), ist eine abgabenfreie Berücksichtigung bei Nachzahlung noch bis 15. Februar 2025 möglich.

Voraussetzung für diese Begünstigung war, dass diese zusätzliche Zahlung aufgrund einer lohngestaltenden Vorschrift (idR Kollektivvertrag) geleistet wurde.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Kapital-/Gewinn-/Start-Up-Mitarbeiterbeteiligung

Die Mitarbeiterkapitalbeteiligung (steuerfrei bis zu EUR 3.000 pro Kalenderjahr) gibt es schon seit vielen Jahren.

Mit 2022 wurde eine steuerfreie Mitarbeitergewinnbeteiligung von jährlich höchstens EUR 3.000 für aktive Mitarbeiter eingeführt, welche durch das unternehmensrechtliche Ergebnis des Vorjahres gedeckt sein muss. Die weiteren gesetzlichen Voraussetzungen sind im Einzelfall genau zu prüfen (z.B. Gewährung an alle Mitarbeiter oder sachlich definierte Gruppen von Mitarbeitern, keine Gehaltsumwandlung).

Mit 1.1.2024 kam nun auch noch die sog. Start-Up-Mitarbeiterbeteiligung hinzu: Hierbei wird die Wertsteigerung einer Unternehmensbeteiligung steuerlich begünstigt und bei Erfüllung aller Voraussetzungen muss die Wertsteigerung vom Mitarbeitenden grundsätzlich erst dann versteuert werden, wenn sie auch tatsächlich schlagend geworden ist.

Steuerbegünstigung von Überstunden-Zuschlägen und SEG-Zulagen

Der monatliche Freibetrag für maximal zehn 50%ige Überstundenzuschläge ist seit 2024 dauerhaft von EUR 86 auf EUR 120 erhöht. Befristet für die beiden Jahre 2024 und 2025 ist eine begünstigte Abgeltung weiterer acht Überstundenzuschläge bis zu insgesamt höchstens EUR 200 möglich.

Der Freibetrag für SEG-Zulagen und SFN-Zuschläge ist ab dem Kalenderjahr 2024 von monatlich EUR 360 auf EUR 400, sowie im Falle überwiegender Nachtarbeit von monatlich EUR 540 auf EUR 600 erhöht.

Anpassung Dienstreisesätze/Kilometergeldsätze/Ersatz von Fahrtkostenzuschüssen ab 01.01.2025

Anpassung von Dienstreisesätzen und Kilometergeldsätzen ab 2025

Das Progressionsabgeltungsgesetz regelt die Anhebung der bisherigen Reisekostensätze für Dienstreisen ab 2025. Somit steigt das steuerliche Taggeld Inland von bisher EUR 26,40 auf EUR 30,00. Das pauschale Nächtigungsgeld iZm Dienstreisen für im Inland verbrachte Nächte steigt von EUR 15,00 auf EUR 17,00. Zu beachten ist, dass Kollektivverträge nicht automatisch mit einer Anhebung der KV-Sätze auf die neuen Werte nachziehen.

Das abgabenfreie Kilometergeld wird ebenfalls ab 2025 angepasst (erstmalig seit 2008). Zukünftig wird dieses auf EUR 0,50 pro gefahrenem Kilometer angehoben (bis 31.12.2024 sind es noch EUR 0,42 pro gefahrenem Kilometer). Der neue Satz gilt künftig für PKWs, Motorräder und auch Fahrräder. Das Kilometergeld für Mitfahrende wird ebenfalls angehoben und beträgt ab 2025 EUR 0,15 pro gefahrenem Kilometer. Die Höchstgrenze für zu ersetzende Kilometergelder liegt für PKWs bei 30.000 km (x EUR 0,50 = EUR 15.000) pro Jahr. Für Fahrräder liegt diese Grenze bei 3.000 km pro Jahr.

TPA TIPP

Für die Abgabenfreiheit ist es zwingend notwendig, ein Fahrtenbuch/eine detaillierte Dienstreiseaufzeichnung zu führen.

Ersatz von Fahrtkostenzuschüssen ab 01.01.2025

Ersetzt man den Dienstnehmern während einer Dienstreise die angefallenen Fahrtkosten, kann dies zukünftig auf drei Arten erfolgen:

- Ersatz der tatsächlichen Kosten für einen Fahrschein an die Dienstnehmer (klassische/bereits bekannte Variante)

- Auszahlung eines pauschalen Beförderungszuschusses iHv, wobei dieser Zuschuss pro Wegstrecke den Betrag von EUR 109,00 nicht überschreiten darf:

- EUR 0,50/KM für die ersten 50 Kilometer

- EUR 0,20/KM für die nächsten 250 Kilometer

- EUR 0,10/KM für jeden weiteren Kilometer

- Ersatz der fiktiven Kosten für das günstigste öffentliche Verkehrsmittel

Pro Kalenderjahr dürfen diese letzten beiden, pauschalen Varianten abgabenfreier Fahrtkostenzuschüsse EUR 2.450,00 nicht überschreiten.

TPA TIPP

Ersetzt man die fiktiven Kosten für das günstigste öffentliche Verkehrsmittel, ist es ratsam, diese für mögliche Prüfungen in der Zukunft zu dokumentieren, bspw durch Ablage der Preisabfrage.

Homeofficegesetz wurde zum Telearbeitsgesetz

Mit dem neuen Telearbeitsgesetz wurden per 1.1.2025 die gesetzlichen Möglichkeiten für das Arbeiten im Homeoffice erweitert. Nunmehr ist auch Telearbeit, die regelmäßige Erbringung von Arbeitsleistung an sonstigen, nicht zum Unternehmen gehörenden Örtlichkeiten möglich. Das neue Telearbeitsgesetz ermöglicht nebst dem bisherigen Homeoffice die ortsungebundene Telearbeit außerhalb der Wohnung. Die „Arbeit von überall“, wie etwa in Coworking Spaces, bekommt damit einen rechtlichen Rahmen. Wie bisher für das Arbeiten im Homeoffice ist auch für die Telearbeit eine schriftliche Vereinbarung zwischen Dienstgeber und Dienstnehmer nötig. Eine einseitige Anordnung durch den Dienstgeber bzw ein einseitiger Antritt durch den Dienstnehmer ist nicht zulässig.

Die nicht steuerbare Homeofficepauschale steht nunmehr als Telearbeitspauschale zur Verfügung (wie bisher mit bis zu 3 Euro pro Tag für höchstens 100 Tage, somit max. 300 Euro pro Kalenderjahr). Die Voraussetzungen sind unverändert, mit der Ausnahme, dass die Arbeitsleistung nicht mehr, wie bisher ausschließlich in der Wohnung des Arbeitnehmers ausgeübt werden muss.

Ausländische Dienstgeber sollten im Zusammenhang mit Telearbeit ihrer Mitarbeiter in Österreich evaluieren, ob dadurch in Österreich eine (bisher Homeoffice-) Telearbeits-Betriebsstätte begründet wird. Im Falle grenzüberschreitender Telearbeit ist im Gegensatz zu Entsendungen bzw Überlassungen keine ZKO-Meldepflicht vorgesehen.

Sollten am österreichischen Telearbeitsplatz tätige Mitarbeiter im Ausland sozialversichert sein, sollten auch A1-Formulare bereitgehalten werden. Die Grundregel, dass die Pflicht zur Abfuhr des Dienstgeberbeitrages zum FLAF innerhalb der EU / des EWR an die Sozialversicherungspflicht anknüpft, gilt auch für Telearbeiter. Der Pflicht zur Abfuhr des Zuschlages zum Dienstgeberbeitrag wird idR mangels österreichischer Kammerzugehörigkeit verneint. Über die inländische Wohnung des Dienstnehmers hat der Dienstgeber idR keine Verfügungsmacht. Somit wird keine österreichische Kommunalsteuerpflicht begründet. Anders könnte dies zu beurteilen sein, wenn der ausländische Dienstgeber längerfristig einen Coworking-space anmietet.

Die steuerlichen Regelungen betreffend Homeoffice-Tätigkeiten (z.B. Homeoffice-Pauschale iHv EUR 3 pro Tag) wurden ins Dauerrecht übernommen.

Sozialversicherung bei Telearbeit in der EU

Seit dem 1.7.2023 gibt es in bestimmten Fällen von Telearbeit die Möglichkeit, die Sozialversicherungszuständigkeit jenes Staates zu behalten, in dem der Arbeitgeber den Sitz hat, auch wenn die Arbeitnehmer in einem anderen Staat wohnen und dort weniger als 50% ihrer Arbeitszeit verbringen.

TPA TIPP

Details hierzu finden in unserem Artikel zu SV-Pflicht bei Tätigkeiten in zwei oder mehreren Staaten.

E-Mobilität

Bezugsumwandlung E-Bikes, E-Autos

Die Zurverfügungstellung eines arbeitgebereigenen bzw. geleasten E-Fahrzeuges zur Privatnutzung im Rahmen einer Gehaltsumwandlung überkollektivvertraglich gewährter Brutto-Geldbezüge führt nicht zu einem steuerpflichtigen Sachbezug. Allerdings ist eine Gehaltsumwandlung nur durch eine im Rahmen der Privatautonomie vorgenommenen Dienstvertragsänderung für die Zukunft (Brutto-Gehalts-/Lohnreduktion und Überlassung E-Fahrzeug) steuerlich anzuerkennen. Hierbei kann die Höhe der Bezugsumwandlung frei vereinbart werden. Die ÖGK akzeptiert auch im Bereich der Sozialversicherung die Regeln aus dem Steuerrecht.

Laden von arbeitgebereigenen E-Kfz

- Beim Arbeitgeber: Für das unentgeltliche Aufladen beim Arbeitgeber ist kein Sachbezug anzusetzen. Dies muss auch nicht am Lohnkonto erfasst werden.

- An öffentlichen Ladestationen: Für den Kostenersatz bzw. die Kostentragung für das Aufladen eines E-Kfz an einer öffentlichen Ladestation (z.B. Tankstelle) ist kein Sachbezug anzusetzen, sofern die Kosten nachgewiesen werden. Der Nachweis hat mittels Rechnung zu erfolgen. Vom Arbeitgeber geleisteten Kostenersätze sind in das Lohnkonto betragsmäßig einzutragen.

- An privaten Ladestationen: Ist die nachweisliche Zuordnung der Lademenge zum arbeitgebereigenen E-Kfz sichergestellt – z.B. durch sog. „In-Vehicle-Aufzeichnungen“ oder durch eigene Apps bzw. Aufzeichnungen des Herstellers („charging history“), kann ein Kostenersatz bis zu dem vom BMF jeweils für ein Jahr veröffentlichten Strompreis (2024: 33,182 Cent/kWh, 2025: 35,889 Cent/kWh) steuerfrei gewährt werden. Dieser ist samt Lademenge in Kilowattstunden in das Lohnkonto einzutragen. Ist die nachweisliche Zuordnung der Lademenge zum arbeitgebereigenen Kfz nicht sichergestellt, kann der Arbeitgeber noch bis zum 31.12.2025 pauschal bis zu 30 Euro pro Kalendermonat steuerfrei als Kostenersatz gewähren, auch dies ist im Lohnkonto einzutragen. Der übersteigende Betrag wäre steuerpflichtig abzurechnen.

Das Laden arbeitnehmereigener E-Kfz ist nur steuerfrei möglich, wenn dies im Unternehmen / beim Arbeitgeber geschieht.

Kostenersatz für die Anschaffung einer Wallbox durch Arbeitgeber

Ersetzt der Arbeitgeber dem/der Arbeitnehmer:in ganz oder teilweise die Kosten für die Anschaffung einer Ladeeinrichtung (Wallbox) oder schafft er/sie für den/die Arbeitnehmer:in eine Ladeeinrichtung an, ist nur der EUR 2.000 übersteigende Wert als Einnahme bzw. geldwerter Vorteil anzusetzen. Bitte beachten Sie, dass die Steuerbefreiung bis zu EUR 2.000 nur gilt, wenn der Arbeitgeber dem Arbeitnehmer auch ein E-Kfz zur Verfügung stellt.

TPA TIPP

Die abgabenfreien Kostenersätze für das Aufladen des E-Autos bzw. für die Anschaffung einer Ladeeinrichtung sind erstmals auf dem Jahres-Lohnzettel (L16), Version 2025, anzudrucken.

Pensionsbonus für längeres Arbeiten

Aufschub des Pensionsantrages

Wer über das Regelpensionsalter hinaus weiterarbeitet und den Pensionsantrag freiwillig aufschiebt, erhält seit 1.1.2024 einen höheren Pensionszuschlag: Der jährliche Bonus dafür wurde von 4,2% auf 5,1% pro Jahr des Aufschubs erhöht. Der Aufschub wird für maximal drei Jahre belohnt.

Für die Dauer der allfälligen Weiterarbeit während der Aufschub-Phase erhält der Versicherte weiterhin Teilgutschriften auf sein Pensionskonto iHv 1,78% der jährlichen Beitragsgrundlage aus der Erwerbstätigkeit.

Als zusätzlicher Bonus werden die Pensionsversicherungsbeiträge – sowohl für Dienstnehmer als auch für Dienstgeber – halbiert: DN-Anteil 5,125% statt 10,25%; DG-Anteil 6,275% statt 12,55%.

Erwerbstätigkeit neben dem Pensionsbezug

Im Hinblick auf den zunehmenden Fachkräftemangel wird ein weiterer Anreiz für eine Erwerbstätigkeit neben dem Pensionsbezug ab Erreichung des Regelpensionsalters gesetzt:

Der Bund übernimmt seit 2024 – vorerst für zwei Jahre befristet – jenen Beitragsteil, der in der Pensionsversicherung auf die versicherte Person entfällt, bis zu einer Höhe von 10,25% des doppelten Betrages der Geringfügigkeitsgrenze = 551,10 Euro (Wert 2025) x 2 = 1.102,20 Euro), also maximal 112,97 Euro (Wert 2025). Diese Entlastung gilt allerdings nur für laufende Bezüge – Sonderzahlungen sind davon nicht umfasst.

Hat der/die Arbeitnehmer:in neben seinem Pensionsbezug mehrere Beschäftigungsverhältnisse, so sind die übernommenen Beiträge mit der 2fachen Geringfügigkeitsgrenze begrenzt.

TPA TIPP

Geringere Dienstnehmeranteile zur Sozialversicherung führen jedoch idR zu einer höheren Lohnsteuerbelastung, sodass der Effekt nicht so groß ist.

Auch selbständig erwerbstätige Pensionsbezieher:innen, die nach dem GSVG oder BSVG in der Pensionsversicherung pflichtversichert sind und das Regelpensionsalter bereits erreicht haben, werden im gleichen Ausmaß wie die nach dem ASVG pflichtversicherten Pensionsbezieher:innen entlastet.

Hinweispflicht der Arbeitgeber bei Urlaubsverjährung

Der Urlaub von Arbeitnehmer:innen kann zwei Jahre ab Ende des Urlaubsjahres, in dem der Urlaub entstanden ist, verfallen. In einem deutschen Verfahren vor dem Europäischen Gerichtshof (EuGH) wurde festgestellt, dass die Verjährung nur zum Tragen kommt, wenn die Arbeitnehmer:innen über den Urlaubsanspruch informiert und zuvor auf den drohenden Verfall hingewiesen wurden. Diese Sichtweise hat nun auch der Oberste Gerichtshof (OGH) in seiner Entscheidungspraxis angewendet. Eine Verjährung ist demnach erst nach Erfüllung dieser „Urlaubsfürsorgepflicht“ möglich.

TPA TIPP

Es wird somit empfohlen, dass Arbeitnehmer:innen schriftlich über den offenen Urlaubsanspruch informiert werden und somit nachweislich die Möglichkeit bekommen, diesen noch rechtzeitig zu konsumieren.

Neues bezüglich Aus-, Fort- und Weiterbildungen

Mit März 2024 wurde eine neue Regelung in § 11b AVRAG geschaffen, mit der klargestellt wird, dass Aus-, Fort- und Weiterbildungen, die durch Gesetz, Verordnung, Kollektivvertrag, Betriebsvereinbarung oder Einzeldienstvertrag verlangt werden, um die im Arbeitsvertrag vereinbarte Beschäftigung ausüben zu dürfen,

- als Arbeitszeit zählen und

- die Kosten dafür vom Arbeitgeber zu tragen sind, sofern sie nicht von dritter Seite übernommen werden.

Solche Ausbildungspflichten müssen mit Sanktionen bei Nichterfüllung verbunden sein, wie z.B. bei Sanitätern, Steuerberatern, Notärzten. Nicht umfasst von der neuen Vorschrift sind u.a. Praktika, Ausbildungsverhältnisse sowie Aus-, Fort- oder Weiterbildungen, die vor Abschluss des Arbeitsvertrages bereits absolviert wurden.

TPA TIPP

Wir empfehlen den Abschluss einer schriftlichen Kostenrückersatzvereinbarung mit dem Arbeitnehmer noch vor Beginn der Aus- bzw. Weiterbildung für den Fall des Ausscheidens.

KV Gastgewerbe Änderungen ab 01.11.2024 und Ausblick Mai 2025

Mit Wirksamkeit 1. November 2024 trat der Kollektivvertrag für die Hotellerie und die Gastronomie mit einigen grundlegenden Änderungen neu in Kraft. Es handelt sich dabei nunmehr um einen einheitlichen Kollektivvertrag für alle Arbeitnehmer/innen im Hotel- und Gastgewerbe anstelle des bisher getrennten Arbeiter- und Angestellten-Kollektivvertrages.

Die neuen kollektivvertraglichen Bestimmungen sind grundsätzlich mit 01.11.2024 in Kraft getreten, einige Regelungen geltend jedoch erst ab 01.05.2025, um den Betrieben Zeit zur Vorbereitung und Anpassung zu geben.

Einige ausgewählte Highlights der zahlreichen Änderungen ab 01.11.2024 sind:

- Probezeit: Der erste Monat des Dienstverhältnisses gilt grundsätzlich bei Angestellten und bei Arbeiter:innen automatisch als Probemonat

- Kündigungsfristen und Kündigungstermine: Auch bei Arbeiter:innen sind nun die gesetzlichen Kündigungsfristen anzuwenden. Der langjährige Auslegungsstreit, ob das Hotel- und Gastgewerbe unter das „Saisonprivileg“ fällt und die 14-tägige Kündigungsfrist für Arbeiter:innen anwendbar bleibt, wurde somit per 01.11.2024 beendet.

- Durchrechnung der Normalarbeitszeit: Die kollektivvertragliche Regelung zur durchrechenbaren Normalarbeitszeit kann ab 01.11.2024 für alle Voll- und Teilzeitbeschäftigten angewendet werden.

- Umkleidezeit: Es erfolgt eine Klarstellung, dass Umkleidezeiten als Arbeitszeit gelten, sofern sie im Betrieb anfallen und es sich um den Wechsel dienstnotwendiger Kleidung handelt.

- Nachtarbeitszuschlag: Ein Nachtarbeitszuschlag gebührt für Arbeitsleistungen zwischen 0:00 und 6:00 Uhr, wobei dieser gestaffelt ist: Der volle Nachtarbeitszuschlag beträgt EUR 27,00; die bisherigen kollektivvertraglichen Einschränkungen (Anspruch auf Nachtarbeitszuschlag nur in Beherbergungsbetrieben oder in überwiegenden Nachtbetrieben) entfallen.

- Sonderzahlungen (Urlaubs- und Weihnachtsgeld): Arbeiter:innen erwerben grundsätzlich einen Sonderzahlungsanspruch bereits nach Ende des Probemonats, also – anders als bisher – nicht erst nach zwei Monaten. Für Angestellte gibt es unverändert wie bisher keine Wartefrist. Der Kollektivvertrag regelt auch die Bemessungsgrundlage für die Sonderzahlungen ab 01.11.2024 neu.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Neuerung im Kollektivvertrag Gastgewerbe ab 01.05.2025

- Vordienstzeitenanrechnung: Facheinschlägige Vordienstzeiten, die nach einem Lehrabschluss oder einem anderen gleichwertigen Ausbildungs-/Schulabschluss zurückgelegt wurden, sind wie folgt anzurechnen:

- Zeiten bei dem/derselben Arbeitgeber:in sind im vollen Ausmaß anzurechnen.

- Zeiten bei anderen Arbeitgeber:innen im Hotel- und Gastgewerbe sind bis zu drei Jahren anzurechnen, allerdings nur insoweit, als gemeinsam mit den Vordienstzeiten bei dem/derselben Arbeitgeber:in nicht ohnehin bereits drei Jahre erreicht sind.

- Einstufung in die Lohngruppen 3 und 4: Hilfskräfte sind bei mindestens zehnjähriger Branchenerfahrung in die neugestaltete Lohngruppe 4 einzustufen. Personen mit erfolgreichem Lehrabschluss gehören hingegen sofort in die Lohngruppe 3.

- Dienstzeitzulage – Lohn- und Gehaltserhöhung infolge längerer Betriebszugehörigkeit: Es kommt zu einer Vereinheitlichung der Dienstzeitstaffel für ganz Österreich – nach einer Dienstzeit von 5, 10, 15 und 20 Jahren, allerdings mit einer umfassenden – für einzelne Bundesländer unterschiedlichen – Übergangsregelung.

TPA TIPP

Setzen Sie sich mit Ihrem/Ihrer zuständigen Personalverrechner:in in Verbindung, um die korrekte Einstufung Ihrer Mitarbeiter zu evaluieren und gegebenenfalls anzupassen.

Verbesserungen bei arbeitsplatznahen Unterkünften

Mit 1.1.2025 kommt es zu einer Änderung der abgabenrechtlichen Begünstigung bei kleinen arbeitsplatznahen Unterkünften – Wohnung, Appartement, Zimmer, sofern all diese nicht den Mittelpunkt der Lebensinteressen bilden -, die der Arbeitgeber dem Arbeitnehmer kostenlos oder verbilligt überlässt.

Der Grenzwert für die Sachbezugsfreiheit wird von 30 m2 auf 35 m2 erhöht. Bei einer Größe von mehr als 35 m2 aber kleiner gleich 45 m2 kommt der 35%ige Abschlag zur Anwendung, wenn die arbeitsplatznahe Unterkunft höchstens 12 Monate vom selben Arbeitgeber zur Verfügung gestellt wird.

Für den Fall, dass eine Unterkunft von mehreren Arbeitnehmern genutzt wird, wurde nun eine explizite Regelung in die Lohnsteuerrichtlinien aufgenommen. Ab 2025 ist vorgesehen, dass die Gemeinschaftsräume (zB Küche, Bad) zur Beurteilung der m2-Grenze nicht mehr pro Arbeitnehmer voll, sondern auf die zur Nutzung berechtigen Arbeitnehmer anteilig aufzuteilen ist.

Arbeitszeit All-In – Deckungsprüfung zum Jahreswechsel

Bei einer echten All-in-Vereinbarung erhalten Mitarbeiter monatlich laufend ein überkollektivvertragliches Gesamtentgelt, das neben dem Grundlohn bzw Grundgehalt auch andere Entgeltbestandteile wie zB Mehr- und Überstunden samt Zuschlägen, aber auch andere Zulagen, Zuschläge, sowie Reisezeiten, Wegzeiten, Bereitschaftszeiten etc abdecken kann. Bei überkollektivvertraglicher Entlohnung wäre auch die Vereinbarung zulässig, Sachbezüge (zB Privatnutzung E-Kfz) zur Pauschalabdeckung von Überstunden heranzuziehen.

Werden mit Dienstnehmern Überstundenpauschalen oder All-In Verträge vereinbart, ist es ratsam, dass die Einhaltung der korrekten Gesamt-Entlohnung auch überprüft wird. Dies ist in Form einer sog. Deckungsprüfung (=Vergleichsrechnung) möglich. Mit dieser Vergleichsrechnung wird kontrolliert, ob der Dienstnehmer die Überstunden entsprechend den arbeits- und kollektivvertraglichen Regelungen entlohnt bekam. Hierfür werden die geleisteten Überstunden den gezahlten Pauschalentgelten gegenübergestellt: Überstundenpauschalen oder All-In.

Leistete der Arbeitnehmer mehr Überstunden als entlohnt wurden, müssen diese am Ende des Betrachtungszeitraums zusätzlich bezahlt werden. Als Betrachtungszeitraum wird, mangels anderer Vereinbarung, immer ein Kalenderjahr angesehen. Ein anderer Betrachtungszeitraum kann allerdings mit dem Beschäftigten vereinbart werden. Um eine korrekte Deckungsrechnung durchführen zu können, bedarf es daher auch bei einer All-In Vereinbarung der korrekten Führung von Arbeitszeitaufzeichnungen, da anderenfalls nur schwer festgestellt werden kann, ob und in welchem Ausmaß Mehr- und Überstundenarbeit erbracht worden ist.

TPA TIPP

Lesen Sie hierzu auch unsere Beiträge zur korrekten Führung von Arbeitszeitaufzeichnungen sowie zu steuerlichen Aspekten bei Überstunden(zuschlägen).

Altersteilzeit

Seit 1.1.2024 werden die bisher vom Arbeitnehmer übernommenen SV-Dienstnehmeranteile der „SV-Aufstockung“ vom Arbeitgeber von Gesetzes wegen „getragen“. Dies bewirkt eine Senkung der Bemessungsgrundlage von DB, DZ und Kommunalsteuer – sowohl bei der kontinuierlichen als auch der Blockzeitvariante der Altersteilzeit.

Bei der Berechnung des Lohnausgleichs wird seit 1.1.2024 der Unterwert – ebenso wie der Oberwert – aus dem Durchschnitt der laufenden Entgelte der letzten 12 Monate – unter Ausklammerung der Überstundenentgelte – ermittelt.

Dieser neue Berechnungsmodus des Unterwertes gilt für alle Altersteilzeitvereinbarungen, die ab dem 1.1.2024 abgeschlossen werden.

Überdies ist diese neue Berechnung des Unterwertes auch auf bereits vor dem 31.12.2023 laufende Altersteilzeiten anzuwenden, wenn es 2025 zu einer Vorrückung laut KV, zu einem Langzeitkrankenstand oder zur Erreichung des 63. Lebensjahres kommt – der Lohnausgleich ist neu zu ermitteln und es ist eine Änderungsmeldung an das AMS zu vorzunehmen.

Seit 2024 wirken sich beim kontinuierlichen Altersteilzeitmodell freiwillige Bezugserhöhungen nicht mehr auf das vom AMS an den Arbeitgeber gewährte Altersteilzeitgeld aus.

Bei der geblockten Altersteilzeit wird die AMS-Förderung seit 1.1.2024 in Jahresstufen abgesenkt – die Förderung beträgt für einen Laufzeitbeginn der Altersteilzeit im Jahr 2025 nur noch 35 % (bis 2023 50%) und entfällt erst im Jahr 2029 oder später erfolgenden Laufzeitbeginnen zur Gänze.

Weiters ist seit 2024 beim kontinuierlichen Altersteilzeitmodell eine Flexibilisierung der Arbeitszeit möglich: die Arbeitszeit innerhalb eines Durchrechnungszeitraumes von 6 Monaten darf zwischen 20% und 80% der bisherigen Normalarbeitszeit betragen, wenn die Schwankungen insgesamt bis zum Ende der Altersteilzeit ausgeglichen werden. Bisher betrug die Schwankungsbreite innerhalb von 12 Monaten 30% bis 70%.

Auslandsentsendung und Tätigkeit in mehreren Staaten

Sofern Mitarbeiter eines Unternehmens im Ausland tätig sind, kann sich nach vielen Doppelbesteuerungsabkommen (DBA) eine lokale Steuerpflicht im Ausland ergeben, v.a. wenn sich der jeweilige Mitarbeiter mehr als 183 Tage vor Ort im Ausland aufhält. In vielen österreichischen DBAs bezieht sich diese 183 Tage Regel auf das Kalenderjahr (zB Deutschland, Belgien, Bulgarien, Tschechien, China). Es sollte daher insbesondere regelmäßig die 183 Tage Frist kontrolliert werden (Annual Travel Diary).

Die österreichische Verwaltungspraxis ist bei der Beurteilung des Vorliegens einer Homeoffice-Betriebsstätte streng. Nur bei Vorliegen einer untergeordneten Tätigkeit eines Mitarbeiters im Homeoffice (idR weniger als 25 %, ca 1 Tag pro Woche) gemessen an seiner Gesamtarbeitszeit wird jedenfalls keine Betriebsstätte angenommen. Ab 50 % Tätigkeit wird eine wesentliche Nutzung des Homeoffice angenommen, sodass eine Betriebsstätte droht.

Nach aktuellen Informationen aus dem BMF sind Ausnahmen möglich, wenn der Dienstgeber dem Dienstnehmer einen permanenten Arbeitsplatz zur Verfügung stellt bzw. wenn der Dienstnehmer das Homeoffice nicht verlangt. Ein Review des Ausmaßes der Tätigkeit im Homeoffice – insbesondere auch unter Abstimmung der gemeldeten Homeoffice-Tage laut Lohnverrechnung – vor Jahresende ist jedenfalls empfehlenswert.

In der Baubranche können Entsendungen nach Österreich zudem die BUAG-Zuschlagspflicht in Österreich auslösen. Die zwingenden Bestimmungen des Abschnitts VI/b des BUAG sind Eingriffsnormen im Sinne des Artikel 7 EVÜ und gelten daher unabhängig vom Arbeitsvertragsstatut für ausländische Entsender. Ausnahmen von der BUAG-Zuschlagspflicht bestehen nur, wenn

- eine mit der Bauarbeiter-Urlaubs- und Abfertigungskasse vergleichbare, auf Gesetz oder Kollektivvertrag beruhende Einrichtung im Entsendestaat besteht bzw.

- Arbeitgeber und Arbeitnehmer im Sitzstaat des Unternehmens einem vergleichbaren Sozial- und Urlaubskassensystem unterliegen, das einen im Wesentlichen gleichwertigen Jahresurlaubsanspruch gewährleistet.

Übt ein Mitarbeiter sein Arbeitsverhältnis nicht nur in Österreich, sondern auch in einem anderen Staat – zB auch in seinem ausländischen Homeoffice aus, kann dies dazu führen, dass ein Teil des Bezuges nicht mehr in Österreich versteuert werden muss, sondern in dem anderen Staat. Das kann im Ausland und Inland zu zahlreichen administrativen Pflichten und uU im Ausland sogar eine steuerpflichtige Betriebsstätte des österreichischen Arbeitgebers begründen. Am Jahresende sind hier regelmäßig sog. „Glättungen“ durchzuführen: Aufgrund der Auszahlung von Sonderzahlungen und der Nicht-Leistungslöhne (Krankenstand, Urlaub, Feiertage) muss der Gesamtbruttolohn richtig den beteiligten Staaten zugeordnet werden.

Sonderregeln greifen zudem für grenzüberschreitend tätige Geschäftsführer ausländischer und inländischer Gesellschaften. So regelt etwas das DBA Österreich -Deutschland, dass Geschäftsführervergütungen immer am Sitz der Gesellschaft zu versteuern sind, unabhängig davon, wo die Tätigkeit ausgeübt wird. Sofern die Geschäftsführungsfunktionen regelmäßig außerhalb des Sitzstaates der Gesellschaft ausgeübt werden, kann dies im „worst case“ zu einer Verlegung des Orts der Geschäftsleitung für die Gesellschaft führen und eine steuerliche Doppelansässigkeit der Gesellschaft auslösen, sodass diese in zwei Staaten steuerpflichtig wird. Auch die tageweise Tätigkeit eines Geschäftsführers im Homeoffice wird aus Sicht der österreichischen Finanzverwaltung problematisch gesehen, sofern diese mehr als 25% der Arbeitszeit ausmacht.

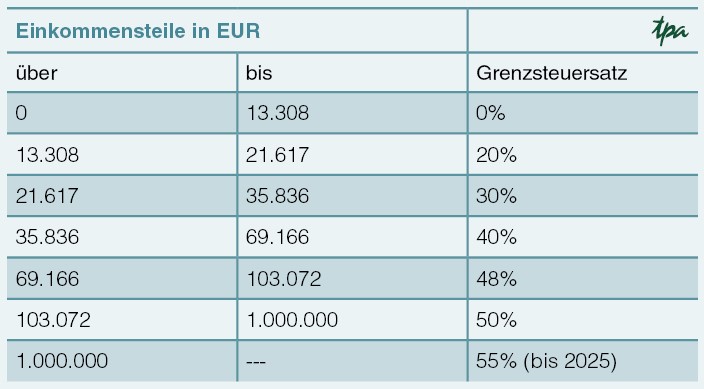

Wichtige Werte 2025

Abmilderung der kalten Progression

Für das Kalenderjahr 2025 wurden die Tarifstufen der Einkommensteuer, und somit auch der Lohnsteuer inflationsbedingt gesetzlich angepasst. Diese Maßnahme soll der Erhöhung der Steuerlast durch Preissteigerungsraten entgegenwirken. Somit ergeben sich folgende Tarifstufen:

Freiwillige Abfertigungen – Deckelungen 2025

- Jahresviertel: EUR 58.050

- Jahreszwölftel (12/12): EUR 232.200

Vergleichssummen – Deckelung 2025

- EUR 11.610 (= 1/5 von 58.050)

ASVG - monatliche Höchstbeitragsgrundlage 2025

- EUR 6.450,00 p.M.

ASVG - monatliche Geringfügigkeitsgrenze 2025

- EUR 551,10 p.M.

ASVG-Verzugszinsen

Die Verzugszinsen liegen 2025 derzeit bei 7,03%.

Dienstgeberbeitrag (DB) 2025

Ab 1.1.2025 wird der Dienstgeberbeitrag zum Familienlastenausgleichsfonds dauerhaft von 3,9% auf 3,7% abgesenkt. Für die Jahre 2023 und 2024 war eine Reduktion nur mit innerbetrieblicher Vereinbarung möglich.

Zuschlag zum Dienstgeberbeitrag (DZ) 2025

Diese Sätze wurden per 1.1.2025 ausschließlich in Niederösterreich und in Oberösterreich etwas gesenkt und betragen jetzt gemäß Beschluss der jeweiligen Länder-Wirtschaftskammer:

Burgenland: 0,40%, Kärnten: 0,37%, Niederösterreich: 0,34%, Oberösterreich: 0,31%, Salzburg: 0,36%, Steiermark: 0,34%, Tirol: 0,39%, Vorarlberg: 0,33%, Wien: 0,36%.

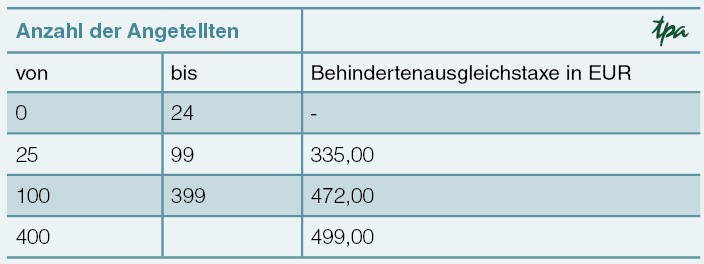

Behindertenausgleichstaxe 2025, pro Monat und pro nicht beschäftigter begünstigt behinderter Person

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!