Nach den Änderungen durch das Steuerreformgesetz 2015/2016 und das Abgabenänderungsgesetz 2015 besteht seit 1.1.2016 grundsätzlich (wieder) das Wahlrecht, Gewinnausschüttungen oder Einlagenrückzahlungen aus einer Kapitalgesellschaft vorzunehmen. Konkretisierungen bringt nunmehr ein Einlagenrückzahlungs- und Innenfinanzierungserlass des BMF, der zur Zeit als Begutachtungsentwurf vorliegt.

Wahlrecht: Gewinnausschüttungen oder Einlagenrückzahlungen

Je nach Empfänger einer Ausschüttung ergeben sich in der Regel unterschiedliche Präferenzen: Natürliche Personen werden üblicherweise – soweit sie Einlagen in „ihre“ Kapitalgesellschaft geleistet haben – steuerfreie Einlagenrückzahlungen präferieren, weil Gewinnausschüttungen der KESt in Höhe von 27,5 % unterliegen. Wird die Dividende hingegen an eine Mutter-Kapitalgesellschaft ausbezahlt, so liegt im Fall der Gewinnausschüttung regelmäßig ein steuerfreier Beteiligungsertrag vor.

Erhaltene Einlagenrückzahlungen führen dagegen grundsätzlich zu einer Reduktion des Buchwertes bei der Muttergesellschaft. Das kann die Steuerlatenz bei der Muttergesellschaft bzw. die künftige Steuerbelastung bei Veräußerung erhöhen.

Neue Subkonten

Zur Nutzung des Wahlrechts ist es daher essentiell, die „Außenfinanzierung“ (Einlagenstände) und die „Innenfinanzierung“ (also die thesaurierten Gewinne, kurz „IF“) in „Evidenzkonten“ zu führen.

Wesentliche Neuerung ist dabei die Unterteilung in folgende Subkonten.

Indisponible Einlagen

Disponible Einlagen

Indisponible Innenfinanzierung

Disponible Innenfinanzierung

Nennkapital

X

Kapitalrücklagen

X

X

Gewinnrücklagen

X

X

Bilanzgewinn

X

Surrogatkapital

X

Darlehenskapital

X

Tabelle: stark vereinfacht, insb. durch Umgründungen sind zahlreiche andere Konstellationen möglich

UGB-Jahresabschluss teilweise maßgeblich

Eine Bindung an den unternehmensrechtlichen Jahresabschluss besteht nur bei indisponiblen Subkontenständen: So ist eine Rückzahlung von indisponiblen Einlagen (zB gebundene Kapitalrücklagen) nur dann möglich, wenn auch unternehmensrechtlich eine Umgliederung zum ungebundenen Eigenkapital möglich ist und vorgenommen wird. Hingegen dürfen disponible Einlagenstände (zB in nicht gebundenen Kapitalrücklagen) steuerlich rückbezahlt werden, ohne die Position im Jahresabschluss auflösen zu müssen.

Wie funktioniert das Wahlrecht?

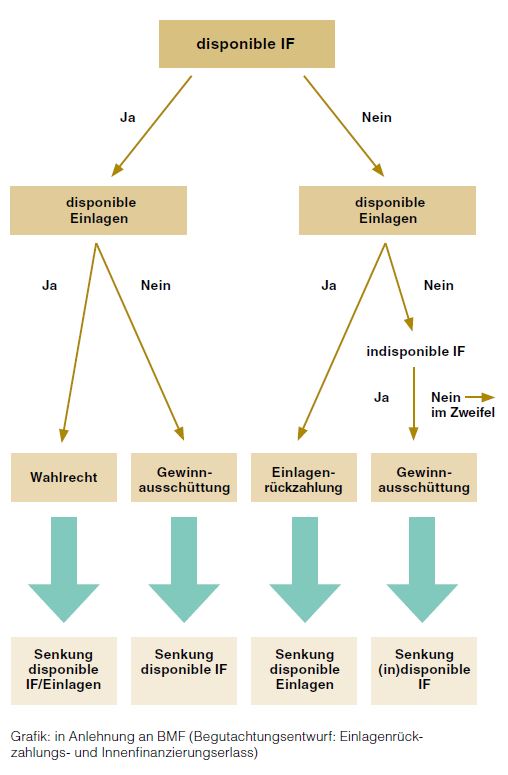

Ob eine steuerliche Gewinnausschüttung oder eine Einlagenrückzahlung möglich ist, wird ausgehend von der disponiblen Innenfinanzierung beurteilt und ist anhand des folgenden Entscheidungsbaumes zu beurteilen:

TPA Tipp zum Wahlrecht

Die neuen Evidenzkonten sind bei der KöSt-Erklärung für 2016 bereits zu berücksichtigen. Auch bei Ihrer Steuerplanung sollten die neuen Regelungen berücksichtigt werden, um rechtzeitig – gegebenenfalls auch durch Umstrukturierungen – auf die geänderten Umstände reagieren zu können. Ihr TPA Berater unterstützt Sie gerne bei Ihrer Entscheidung:

Haben Sie Fragen zu Einlagenrückzahlungen & Gewinnausschüttungen?

TPA Steuerberater Gottfried Sulz, Experte für Gewinnausschüttungen oder Einlagenrückzahlungen, Umgründungen und komplexe Steuerthemen: gottfried.sulz@tpa-group.at

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.