Achtung

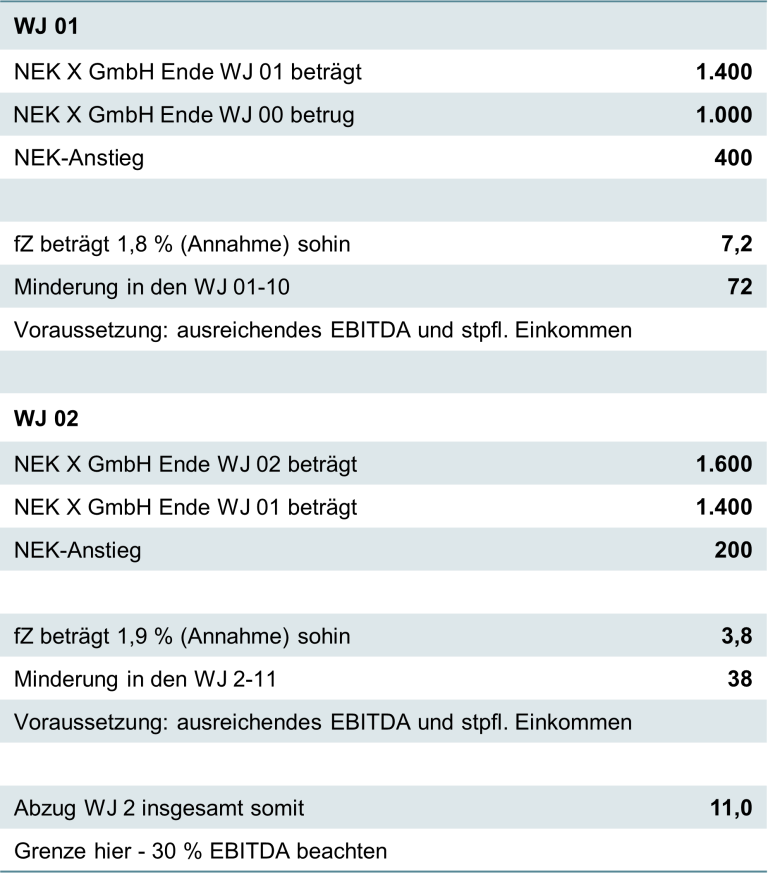

Wurde ein Freibetrag in den Vorjahren geltend gemacht und wird die Freibetragsgrundlage in einem Steuerzeitraum negativ (Minderung des Eigenkapitals), erfolgt eine anteilige Nachversteuerung in den 10 folgenden Steuerzeiträumen – bis zum Gesamtanstieg des Nettoeigenkapitals, für den der Freibetrag in der Vergangenheit gewährt wurde. Dies gilt jedoch nicht, wenn die Minderung des Eigenkapitals auf Verluste, die während des Steuerzeitraums eingetreten sind, oder auf rechtliche Verpflichtungen zurückzuführen ist (Nachweis durch den Steuerpflichtigen erforderlich!). Ebenso wenig ist derzeit eine zeitliche Beschränkung der Nachversteuerung vorgesehen. Im Sinne der Rechtssicherheit wäre jedoch eine zeitliche Begrenzung jedenfalls erforderlich.