News

16. Januar 2019

Lesezeit: 6

min.

news

GmbH gründen- Alles über Rechtsformen

Sie wollen eine GmbH gründen? Die Wahl der optimalen Rechtsform ist ein ganz entscheidender Faktor für den langfristigen Erfolg Ihres Unternehmens. Was Sie bei beim GmbH Gründen steuerlich beachten sollten, haben unsere Steuerberater für GmbH-Gründungen und Rechtsformen hier für Sie zusammengefasst! Welche Rechtsform für Ihr Unternehmen die optimale ist, hängt allerdings von vielen Faktoren ab, beispielsweise von ihren definierten Unternehmenszielen. In Österreich gibt es keine einheitliche Unternehmensbesteuerung. Unsere Steuerberater haben hier eine Übersicht für GmbH-Gründer in Österreich zusammengefasst:

Tipps für GmbH-Gründer in Österreich: Welche Möglichkeiten gibt es?Für die einzelnen Rechtsformen gelten teilweise ganz unterschiedliche Steuervorschriften:

Sie wollen endlich ihre eigene Firma gründen? |

Welche Steuern sind beim GmbH gründen zu beachten?

Was gilt es steuerlich bei der GmbH vor allem für Gründer zu beachten? Besonders Neugründer und Startups können schon ab der Planungsphase der Gründung beginnen die Steuern des Unternehmens zu gering wie möglich zu halten. Probieren sie auch unser Online Tool für Gründer & Unternehmer: Der TPA Rechtsformrechner! Finden Sie einfach online mit ein paar Klicks heraus, wie sich die unterschiedlichen Rechtsformen steuerlich auswirken. Damit Sie langfristigen Erfolg mit dem GmbH gründen in Österreich haben!

Was Sie bei der GmbH-Gründung steuerlich berücksichtigen sollten!

1. GmbH-Anteile: KESt

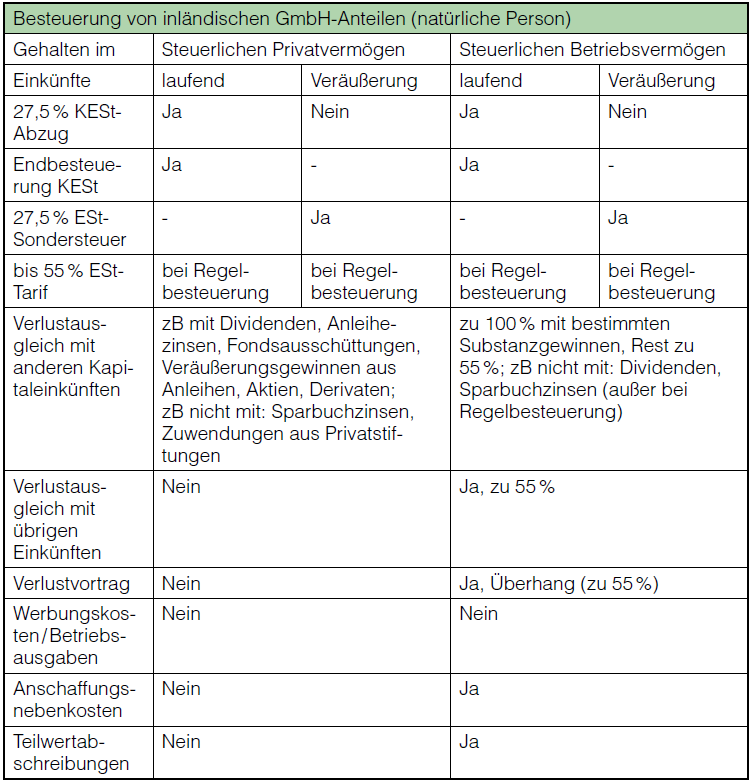

Die Kapitalertragsteuer (KESt) beträgt bei Gesellschaften mit beschränkter Haftung 27,5 % insbesondere für Gewinnausschüttungen (Dividenden) und Veräußerungsgewinne von Kapitalvermögen. 25 % KESt gelten im Wesentlichen nur noch für Zinsen aus Sparguthaben. In der folgenden Übersicht finden Sie die wesentlichen Bestimmungen der Besteuerung von inländischen GmbH-Anteilen natürlicher, inländischer Personen. Dabei sind folgende Unterscheidungen bei der GmbH-Gründung besonders wichtig:

- einerseits zwischen der Besteuerung laufender Erträge (Dividenden etc.) und der Besteuerung der Substanz (im Wesentlichen Veräußerungsgewinne) und

- andererseits zwischen der Besteuerung von Privatvermögen und Betriebsvermögen.

Übersicht zur Besteuerung von inländischen GmbH Anteilen

2. Mindest-KöSt bei AG & GmbH

Die sogenannte Mindest-KöSt (gesetzlich: Mindeststeuer; kurz: MiKö) fällt für unbeschränkt steuerpflichtige Kapitalgesellschaften (AG und GmbH) und vergleichbare ausländische Körperschaften (zB Limited) an. Sie beträgt generell 5 % des gesetzlichen Mindestkapitals.

Gründungsprivilegien für GmbH-Gründungen ab 1.März 2014

Für ab 1. März 2014 gegründete GmbHs wurde eine sogenannte Gründungsprivilegierung geschaffen, die darin besteht, dass trotz des Mindeststammkapitals von EUR 35.000 in den ersten zehn Jahren ab Gründung der Gesellschaft lediglich eine Stammeinlage von EUR 10.000 aufzubringen ist (zur Hälfte bar, somit also mindestens EUR 5.000). In dieser Zeitspanne von zehn Jahren muss jedoch wieder auf das volle Mindeststammkapital von EUR 35.000 (bar mindestens EUR 17.500) aufgestockt werden.

| Rechtsform | Gründung | Mindest-Nennkapital | %-Satz für MiKö |

| GmbH | ab 1.7.2013 | 35.000 EUR | 5% |

| GmbH | bis zum 30.6.2013 | 35.000 EUR | 5% |

| AG | 70.000 EUR | 5% |

| Rechtsform | MiKö in den ersten 5 Jahren | Betrag pro Quartal | MiKö in den folgenden Jahren |

| GmbH | 500 EUR | 125 EUR | 1000 EUR |

| GmbH | 1.750 EUR | 437,5 EUR | 1.750 EUR |

| AG | 3.5000 EUR | 875 EUR | 3.500 EUR |

| Rechtsform | Betrag pro Quartal | MiKö ab 11. Jahr | Betrag pro Quartal |

| GmbH | 250 EUR | 1.750 EUR | 437,5 EUR |

| GmbH | 437,5 EUR | 1.750 EUR | 437,5 EUR |

| AG | 875 EUR | 3.500 EUR | 875 EUR |

3. GmbH: Gesellschafter-Verrechnungskonto

Auch wenn die Rechtsprechung des Verwaltungsgerichtshofes bezüglich Kredite an Gesellschafter in jüngerer Zeit „etwas großzügiger“ geworden ist, beschäftigen sich die Finanzbehörden häufig mit dem Thema der „Fremdüblichkeit“: Damit Leistungsbeziehungen zwischen Gesellschaft und Gesellschaftern (Mietverträge, Pachtverträge, Kredite etc.) abgabenrechtlich anerkannt werden, ist entscheidend, dass sie zu den gleichen Bedingungen erfolgen, die auch zwischen gesellschaftsfremden Personen üblich sind (sog. fremdübliche Bedingungen).

Daher sollte besonders auf die Einhaltung des Fremdvergleichsgrundsatzes geachtet werden, wichtige Aspekte sind:

- Abschluss eines schriftlichen (Kredit-)Vertrages vor dem Leistungsaustausch,

- eindeutiger und klarer Inhalt der Vereinbarung (Regelung über fremdübliche Verzinsung und Laufzeit, klare Rückzahlungs- und Kündigungsregelungen, Bestellung allfälliger Sicherheiten, etc.),

- Dokumentation der Leistungsabwicklung.

TPA Steuertipps für GmbH-Gründer:

- NEU: Alles über Steuern für Unternehmer in Österreich finden Sie im aktuellen 1×1 der Steuern in Österreich

- TPA Steuer-News: Aktuelles zum Verrechnungskonto

4. Gruppenbesteuerung: Gewinne und Verluste

Gruppenbesteuerung einfach erklärt Gruppenbesteuerung bedeutet vereinfacht, dass die steuerlichen Ergebnisse (Gewinne und Verluste) von zwei oder mehr Gesellschaften unter bestimmten Voraussetzungen für steuerliche Zwecke zusammengerechnet werden dürfen. Die Gruppenbesteuerung bietet daher Vorteile bei der Verrechnung von laufenden Verlusten bzw. Vorlustvorträgen (Nähere Erklärungen finden Sie im 1×1 der Steuern im Kapitel „Verlustverrechnung und -abzug“). |

Für Anschaffungen von Beteiligungen an GmbHs und AGs nach dem 28. Februar 2014 kann eine Firmenwertabschreibung nicht mehr geltend gemacht werden. Dagegen können für Beteiligungen, die vor dem 1. März 2014 angeschafft wurden – grundsätzlich auch für EU-Gesellschaften, sofern das betreffende Steuerjahr noch „offen“ ist – in der Regel auch künftig noch offene Fünfzehntel aus der Firmenwertabschreibung geltend gemacht werden, wenn die Gesellschaft rechtzeitig in die Gruppe einbezogen wurde.

- Nähere Informationen zum Thema Gruppenbesteuerung finden Sie auch in unserer Broschüre „Steuersparen mit der optimalen Rechtsform“.

5. Gewinnausschüttung versus Einlagenrückzahlung

Für Gewinnausschüttungsbeschlüsse gilt grundsätzlich das Wahlrecht zwischen Einlagenrückzahlung und Gewinnausschüttung. Voraussetzung für eine (steuerneutrale) Einlagenrückzahlung ist das Vorliegen eines positiven disponiblen Einlagenstandes (d.EL). Voraussetzung für eine (idR KESt-pflichtige) Gewinnausschüttung ist grundsätzlich eine positive disponible Innenfinanzierung (d.IF) – also die Bereitstellung von Mitteln aus dem Unternehmen selbst heraus, konkret aus der sogenannten Gewinnthesaurierung. Deshalb sind die Evidenzierungspflichten für den Einlagenstand und die Innenfinanzierung unbedingt zu beachten. Beim Evidenzkonto der Innenfinanzierung bleiben verdeckte Einlagen, erhaltene Einlagenrückzahlungen und ausschüttungsgesperrte Beträge außer Betracht.

Das BMF hat eine neue Unterteilung in sogenannte

- disponible und

- indisponible Eigenkapitalbestandteile vorgenommen, die für Unternehmer und Gründer interessant sind.

Diese setzen sich grundsätzlich wie folgt zusammen:

indisponible Eigenkapitalbestandteile | disponible Eigenkapitalbestandteile |

| eingefordertes Nennkapital (ind.EL) | nicht gebundene Kapitalrücklagen (d.EL) |

| gebundene Kapitalrücklagen (ind.EL) | freie Gewinnrücklagen (d.IF) |

| gesetzliche Gewinnrücklagen (ind.IF) | Bilanzgewinn (d.IF) |

Steuertipp zur GmbH-Gründung: Soweit steuerliche disponible Einlagen zB in nicht gebundenen Kapitalrücklagen enthalten sind, können diese – bei ausreichend hohem ausschüttungsfähigen Bilanzgewinn – auch ohne Auflösung der Kapitalrücklage KESt-frei an die Gesellschafter zurückbezahlt werden.

Sie stehen kurz vor der Firmen-Gründung?

Kontaktieren Sie unsere Steuerberater für GmbH-Gründungen in Österreich!

Dieser Artikel stammt aus unserer beliebten Broschüre: 1×1 der Steuern, die jedes Jahr neu erscheint. Viele weitere Tipps für Gründer & Unternehmer finden Sie im aktuellen 1×1 der Steuern!

- Bleiben Sie informiert: Alle aktuellen Steuer-News von TPA Steuerberatung

- Tauschen Sie sich mit unseren Experten in Ihrer Nähe aus: Unsere Rechtsform-Beratung

- Sie planen ein Unternehmen zu gründen? FAQs & schlaue Tipps für Gründer