Nach bisheriger Rechtslage bestanden vor dem 01.01.2024 grundsätzlich Steuerbefreiungen für Mitarbeiter im Rahmen einer jährlichen Gewinnbeteiligung von bis zu EUR 3.000. Allerdings wurden in der Praxis diese Begünstigungen von Start-ups kaum genutzt, da Start-ups anfangs kaum Gewinne und in der Regel nur begrenzte liquide Mittel zur Verfügung haben. Als Alternative sind aktuell Phantom Shares verbreitet, da diese zunächst zu keinem Geldfluss und auch zu keiner sofortigen Besteuerung führen, bspw. bei einem Exit kann jedoch eine hohe Steuerbelastung anfallen.

Aufgrund dieser Thematik wurde in § 67a EStG 1988 vom Gesetzgeber im Rahmen des Start-Up-Förderungspakets ein neues Mitarbeiterbeteiligungs-Modell geregelt. Durch die Neuregelung soll die Steuerbelastung erst zu einem späteren Zeitpunkt eintreten und eine begünstigte Besteuerung erfolgen. Dieses Modell soll eine deutliche steuerliche Erleichterung und Attraktivierung insbesondere für Start-Ups mit sich bringen, welches aber an zahlreiche Voraussetzungen geknüpft ist.

Mitarbeiterbeteiligung für Start-ups in § 67a EStG

Das seit 01.01.2024 in Kraft getretene Modell der „Mitarbeiterbeteiligung für Start-ups“ ermöglicht eine (fast) unentgeltliche Abgabe von Anteilen am Start-up-Unternehmen im Ausmaß von bis zu 10% an Mitarbeiter. Diese günstige Abgabe der Anteile kann durch die Start-up-Gesellschaft selbst oder durch die Gesellschafter des Start-ups erfolgen. Als Anteile dieser Bestimmung sind auch Substanzgenussrechte iSd § 8 Abs 3 Z 1 KStG zu verstehen. Unter bestimmten Voraussetzungen fällt zum Zeitpunkt, zu dem der Mitarbeiter die Anteile erhält, keine Steuer für den erhaltenen geldwerten Vorteil an (Vermeidung der „dry-income-Thematik“). Erst zum Zeitpunkt der Veräußerung oder Eintritt sonstiger Umstände (siehe unten) gilt der dann aktuelle Wert der Anteile als zugeflossen, womit die Steuerpflicht beim Mitarbeiter ausgelöst wird.

Welche Voraussetzungen für Mitarbeiterbeteiligung bei Start-ups wird es geben?

Das Start-up muss in dem der Abgabe der Anteile an den Mitarbeiter vorangegangenem Wirtschaftsjahrfolgende Voraussetzungen kumulativ erfüllen:

Im Jahresdurchschnitt werden nicht mehr als 100 Arbeitnehmer beschäftigt

Umsatzerlöse von nicht mehr als EUR 40 Mio. (Aliquotierung bei Rumpfwirtschaftsjahren)

Keine Konzernzugehörigkeit und auch keine > 25% Beteiligung von Gesellschaftern, die in einem Konzernabschluss einzubeziehen sind.

Weitere generelle Voraussetzung zum Zeitpunkt der Abgabe von Anteilen sind:

Gewährung aus sachlichen, betriebsbezogenen Gründen – wobei jedenfalls die besonderen Kompetenzen und Erfahrungen eines Dienstnehmers als sachliches, betriebsbezogenes Kriterium anzusehen ist, selbst wenn ein weiterer Arbeitnehmer im selben Tätigkeitsbereich keine Start-up-Mitarbeiterbeteiligung erhalten soll

Die Anteile müssen innerhalb von zehn Jahren nach Ablauf des Kalenderjahres der Gründung des Unternehmens an den Mitarbeiter gewährt werden.

Der Arbeitnehmer hält im Zeitpunkt der Abgabe der Anteile weniger als 10% (mittelbar oder unmittelbar) und hat davor zu keinem Zeitpunkt 10% oder mehr gehalten. Sofern die weitere Abgabe von Anteilen die 10% Grenze übersteigen, gelten die steuerlichen Begünstigungen lediglich für die neu abgegebenen Anteile bis zur 10% Grenze.

Veräußerung oder Übertragung der Anteile ist nur mit Zustimmung des Arbeitgebers möglich (Vinkulierungsvereinbarung in Schriftform [!] notwendig)

Schriftliche Erklärung des Arbeitnehmers, dass die „Start-up-Mitarbeiterbeteiligung“ in Anspruch genommen wird und Aufnahme der Erklärung sowie die Höhe der Beteiligung in das Lohnkonto

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Der Zufluss des geldwerten Vorteils aus der unentgeltlichen Abgabe und der für die Besteuerung relevante Zeitpunkt soll zu folgenden „Trigger-Events“ erfolgen:

Soweit der Arbeitnehmer die Anteile veräußert, zB im Fall eines Exits;

Bei (verpflichtender) Rückveräußerung oder unentgeltliche Rückübertragung an den Arbeitgeber, wobei bei der unentgeltlicher Rückübertragung der geldwerte Vorteil mit null zu bewerten ist;

Bei Beendigung des Dienstverhältnisses – Ausnahme: Anteile, ohne Stimmrechte und generelles Recht auf Anfechtung oder Nichtigkeitserklärung von Gesellschafterbeschlüssen, deren Inhaber entweder individuell im Firmenbuch eingetragen oder in einem Anteilsbuch bzw. ähnlichem Verzeichnis gelistet sind (bspw. Unternehmenswertanteile der FlexCo oder Substanzgenussrechte an einer GmbH). Beachte: In diesen Ausnahmefällen haftet der Arbeitgeber auch nach dem Ende des Dienstverhältnisses für die Entrichtung der Steuer;

Soweit die Vinkulierung aufgehoben wird und im selben Kalenderjahr keine Veräußerung oder Beendigung des Dienstverhältnisses stattfindet;

Liquidation des Arbeitgebers oder Tod des Arbeitnehmers;

Wegzug des Arbeitgebers ins Ausland, wenn dieser in Österreich keinen freiwilligen Lohnsteuerabzug mehr vornimmt.

Wie werden Mitarbeiterbeteiligungen versteuert?

Besteuerung und Abgaben nach Auslösung des Trigger Event

Löst das „Trigger-Event“ den steuerlichen Zufluss des geldwerten Vorteils aus, gilt für die Besteuerung der Einkünfte Folgendes:

Bemessungsgrundlage für den geldwerten Vorteil ist

bei Veräußerung der Veräußerungserlös;

in allen anderen Fällen der gemeine Wert (objektiver Unternehmenswert).

Der geldwerte Vorteil unterliegt

pauschal zu 75 % mit einem festen Steuersatz in Höhe von 27,5 % und zu 25 % dem progressiven Steuersatz, sofern

die Anteile nach erstmaliger Ausgabe von Anteilen zumindest drei Jahre gehalten wurden (Ausnahme bei Beendigung Dienstverhältnis und Tod des Arbeitnehmers) und

das Dienstverhältnisses zumindest zwei Jahren gedauert hat (Ausnahme Tod des Arbeitnehmers);

ansonsten vollständig dem regulären Steuertarif (progressiver Stufentarif).

Nach Zufluss der Anteile (d.h. der geldwerte Vorteil wurde steuerlich mit Mitarbeiter erfasst) gelten für die weitere Besteuerung der Beteiligung beim Mitarbeiter die allgemeinen Grundsätze des § 27 EStG. Dies bedeutet, dass künftige Wertsteigerungen bei Veräußerung dem besonderen Steuersatz von 27,5 % unterliegen.

Kommt die oben angeführte steuerliche Begünstigung zur Anwendung, kommt es im Ausmaß von 75 % auch zu einer Befreiung von den Lohnnebenkosten (Kommunalsteuer, Dienstgeberbeiträge). Im Sozialversicherungsrecht kommt es ebenfalls grundsätzlich zu einem „Aufschub“ nach den oben genannten Bestimmungen, wohingegen es bei Beendigung des Dienstverhältnisses und bei Ende der Pflichtversicherung zu einer Beitragspflicht iSd ASVG beim Arbeitnehmer kommt.

Besteuerung laufender Gewinnausschüttungen

Laufende Gewinnausschüttungen aus den Anteilen (GmbH-Anteile oder Unternehmenswertanteile bei FlexCos) sowie aus Substanzgenussrechten unterliegen dem besonderen Steuersatz von 27,5% (KESt-Abzug!), soweit diese den Anspruch aus dem quotenmäßigen Anteil am Kapital nicht übersteigen. Insoweit die Gewinnausschüttung den quotenmäßigen Anteil am Kapital wie zB bei alinearen Gewinnausschüttungen übersteigen, gelten diese als lohnsteuerpflichtige Bezüge (Anwendung des progressiven Einkommensteuertarifs).

Berücksichtigung beim Dienstgeber (Start-up)

Der geldwerte Vorteil und die damit im Zusammenhang stehenden persönlichen Steuern des begünstigten Dienstnehmers sind auf Ebene des Start-ups – in Anlehnung an die VwGH-Judikatur zu Aktienoptionen – steuerlich nicht abzugsfähig.

Vereinfachtes Beispiel - Mitarbeiterbeteiligung bei Start-Ups

Dienstnehmer A erhält bei Beginn seines Dienstverhältnisses bei der B-GmbH am 1.1.2024 eine unentgeltliche „Start-up-Mitarbeiterbeteiligung“ an der B-GmbH in Höhe von 5 % am Kapital. Die B-GmbH erfüllt alle Voraussetzungen für die Anwendung der Bestimmung des § 67a EStG. Zum 31.12.2030 wird das Dienstverhältnis beendet. Der gemeine Wert zum 31.12.2030 von 100 % der B-GmbH beträgt EUR 5.000.000. Annahme: Dienstnehmer A: Grenzsteuersatz 50 % und ASVG-Höchstbeitragsgrundlage abgedeckt.

Bemessungsgrundlage

EUR 250.000,00

(5% von 5.000.000)

Steuerlast

EUR 82.812,50

(250.000 x 75% x 27,5% + 250.000 x 25% x 50%)

keine steuerliche Abzugsfähigkeit der Aufwendungen beim Dienstgeber.

Nettozufluss beim Dienstnehmer

EUR 167.187,50

Lohnnebenkosten Dienstgeber

rd. EUR 5.000

(250.000 * rd. 8% *25 %)

steuerliche Abzugsfähigkeit der Aufwendungen beim Dienstgeber.

TPA Tipp: Durch die Gewährung von Substanzgenussrechen oder Unternehmenswert-Anteilen kann die Besteuerung aus ein Mitarbeiterbeteiligungsprogramm auch bei Beendigung des Dienstverhältnisses des begünstigten Dienstnehmers weiter aufgeschoben werden (beachte jedoch die Haftung des Dienstgebers für künftige Steuern).

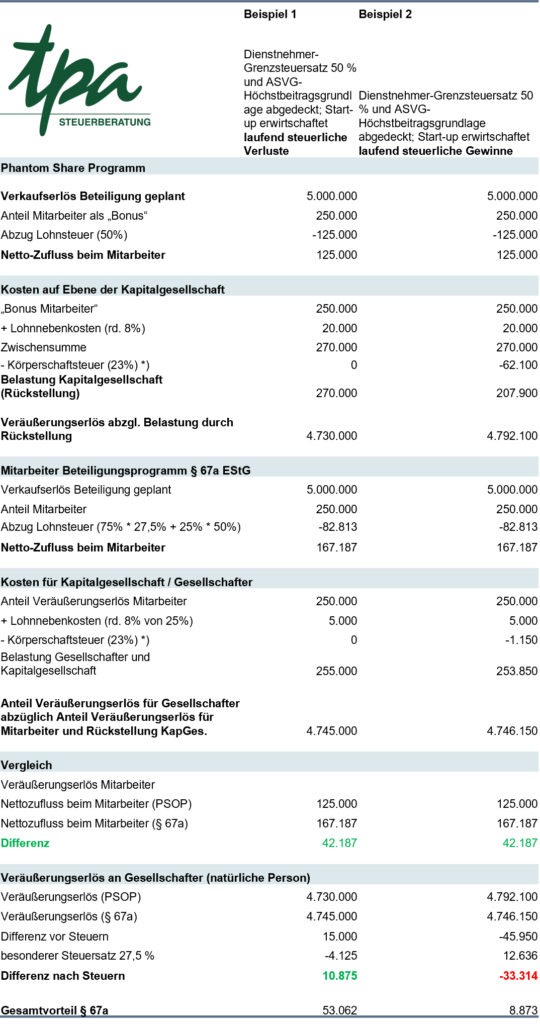

Stark vereinfachte Vergleichsrechnung Phantom Share Programm versus Mitarbeiterbeteiligungsprogramm § 67a EStG

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.