Umsatzsteuer: Neues zur Einfuhr von Waren aus Drittstaaten

Was ändert sich mit 1.7. 2021 bei der Einfuhr von Waren aus Drittstaaten?

Für die Einfuhr von Waren aus Drittstaaten gibt es ab 1.7.2021 neue Regelungen.

1. Einfuhrumsatzsteuerbefreiung

Die bisher geltende generelle Steuerbefreiung für die Einfuhr von Waren aus Drittstaaten, deren Wert EUR 22 nicht übersteigt, wird abgeschafft, da dies in der Praxis zu großen Wettbewerbsverzerrungen geführt hat. Es wurde nun ein Anreiz geschaffen, Einfuhren über den IOSS abzuwickeln.

Sofern sich ein Unternehmer in Zukunft dazu entscheidet die Umsatzsteuer über den IOSS abzuführen, ist die Einfuhr der Ware (Wert < EUR 150) von der Einfuhrumsatzsteuer befreit. Beträgt der Wert der Ware mehr als EUR 150 oder nutzt der Unternehmer den IOSS nicht, ist die Einfuhr steuerpflichtig.

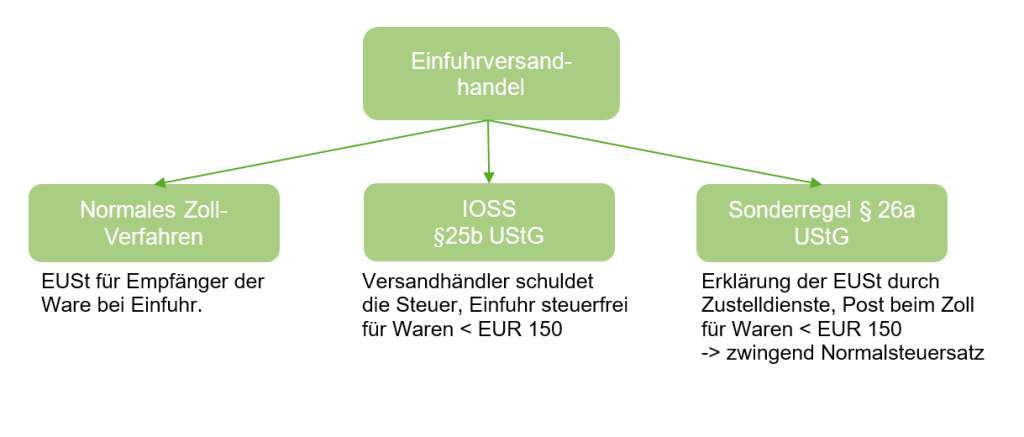

2. Einfuhrversandhandel

Einfuhrversandhandel liegt vor, wenn eine Ware aus dem Drittland an einen Privaten in einen Mitgliedstaat vom Lieferer befördert oder versendet wird. Die Beförderung oder Versendung hat durch den Lieferer selbst oder auf dessen Rechnung zu erfolgen. Dafür muss der Lieferer zumindest indirekt an der Beförderung oder Versendung beteiligt sein.

Für solche Einfuhrversandhandelsumsätze gibt es nun eine spezielle Leistungsortregelung, aufgrund deren der Lieferort an jenem Ort ist, an dem die Warenbewegung endet. Es kommt daher zur Besteuerung im Bestimmungsland, wenn

die Ware in einem anderen Mitgliedstaat eingeführt wird als jenem, in dem die Beförderung oder Versendung endet, ODER

der Unternehmer die Umsätze über den Import-One-Stop-Shop (IOSS) erklärt.

Unternehmer sind bei solchen Einfuhrversandhandelsumsätzen verpflichtet, Rechnungen auszustellen. Die Erleichterung für Kleinbetragsrechnungen ist nicht anwendbar.

Für den Fall, dass der IOSS nicht genutzt wird, gibt es einen weiteren Mechanismus für den Einfuhrversandhandel, wo die Einfuhrumsatzsteuer unter gewissen Umständen vom Universaldienstbetreiber wie z.B. der Post erklärt wird. Auch dies gilt nur bei einem Warenwert bis zu EUR 150. Hier kommt grundsätzlich der Normalsteuersatz zur Anwendung. Für eine Versteuerung zum ermäßigten Steuersatz ist eine Standardzollanmeldung abzugeben.

Für die Versteuerung des Einfuhr-Versandhandels stehen ab 2021 daher folgende Möglichkeiten zur Verfügung:

TPA Webcast Umsatzsteuer: Alle Neuerungen für den Online-Handel ab 1.7.2021

mit den Steuer-Expertinnen Lia Pachler & Tanja Tatzl vom 22.Juni 2021

Was Sie über die aktuellen Änderungen für Online-Shops & Versandhandel wissen müssen!

Welche Änderungen dies für Ihre Umsatzsteuer-Compliance bedeutet, haben wir für Sie in den folgenden Artikeln zusammengefasst:

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.