Unshell – der steuerliche Kampf gegen Briefkastengesellschaften

Ein aktueller Richtlinienentwurf der EU (Anti Tax Avoidance Directive; „ATAD 3“) sieht Erklärungspflicht und Entzug von Steuervorteilen für substanzschwache EU-Gesellschaften ab 2024 vor.

Die EU-Kommission hat am 22. Dezember 2021 den Entwurf für eine neue Richtlinie zur Bekämpfung der missbräuchlichen Nutzung von sog. Briefkastengesellschaften veröffentlicht. Der aktuelle Richtlinienentwurf sieht ab 2024 einen EU-weiten Substanztest für Unternehmen vor. Substanzschwache Unternehmen sollen einer Erklärungspflicht unterliegen und unter bestimmten Voraussetzungen ihre Steuervorteile (DBA-Schutz, M/T-Richtlinie, Zinsen/Lizenz-Richtlinie) verlieren. Darüber können (potenzielle) Briefkastengesellschaften einer Substanzprüfung durch ausländische Behörden unterzogen werden.

TPA Tipp: Die Substanzprüfung bezieht sich unter Umständen bereits auf die Situation im Jahr 2022. Um rechtzeitig entsprechende Schritte (z.B. Ausbau Substanz) setzen zu können, ist eine zeitnahe und detaillierte Analyse Ihrer Struktur unerlässlich!

Welche Unternehmen sind umfasst?

Der Richtlinienentwurf ist sehr weit gefasst und zielt auf sämtliche Unternehmen ab, die

in einem EU-Mitgliedsstaat ansässig sind und

Anspruch auf Ausstellung einer Ansässigkeitsbescheinigung haben.

Die Richtlinie kommt daher unabhängig von der gewählten Rechtsform, der Größe, oder der Umsatzhöhe einer Gesellschaft zur Anwendung.

Bestimmte Gesellschaften werden als wenig riskant eingestuft und sollen daher vom Anwendungsbereich ausgenommen werden. Hiernach ausgenommen sollen sein:

Börsennotierte Gesellschaften,

Regulierte Finanzinstitute,

Holdinggesellschaften, die im selben Mitgliedstaat ansässig sind wie deren operativ tätige Tochtergesellschaften und deren wirtschaftliche Eigentümer, sowie

Gesellschaften mit mindestens 5 Vollzeitbeschäftigten, die ausschließlich Tätigkeiten nachgehen, mit denen relevante Einkünfte erzielt werden.

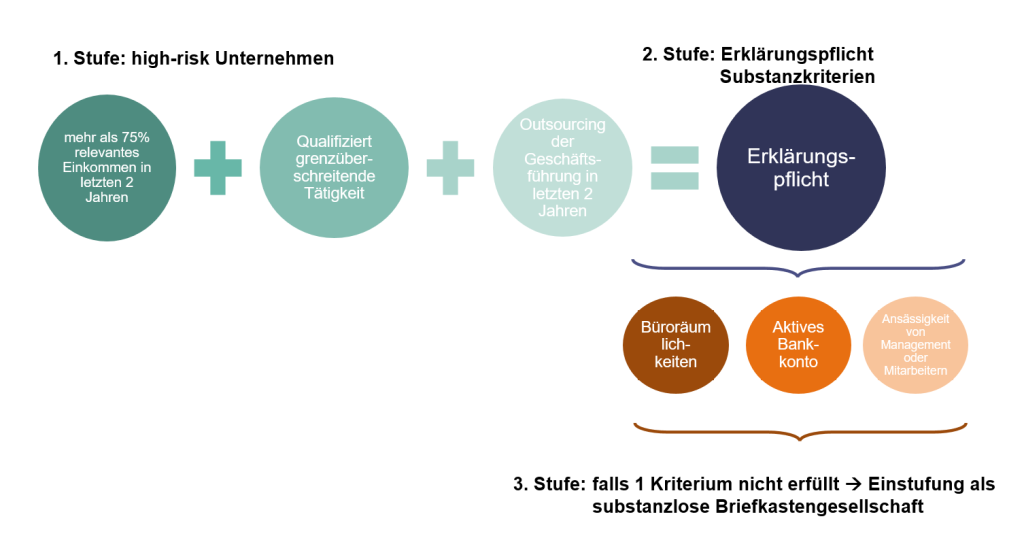

Stufe 1: Identifikation noch „high-risk“ Unternehmen

In einem ersten Schritt sind jene Unternehmen zu identifizieren, die ein „hohes Risiko“ aufweisen missbräuchlich eingesetzt zu sein.

Dies erfolgt anhand der drei folgenden (kumulativen) Kriterien:

Die Einkünfte des Unternehmens der vorangegangenen 2 Jahre bestehen zu mehr als 75% aus sog. „relevantem Einkommen“.

Das Unternehmen ist grenzüberschreitend tätig.

Das Unternehmen hat ihre Geschäftsführung in den vergangenen 2 Jahren ausgelagert.

Unter „relevantem Einkommen“ sind insb. Passiveinkünfte iSd Hinzurechnungsbesteuerung nach § 10a KStG, aber auch Erträge aus Krypto-Assets, Erträge aus Immobilienvermögen (!), sowie aus nicht betrieblichen Zwecken dienenden beweglichen Vermögens zu verstehen.

Eine grenzüberschreitende Tätigkeit liegt vor, sofern

mehr als 60% der Buchwerte des Immobilienvermögens sowie des nicht betrieblichen Zwecken dienenden beweglichen Vermögens in den letzten 2 Jahren außerhalb des Ansässigkeitsstaates der Gesellschaft belegen waren, oder

mehr 60% der relevanten Einkünfte im Rahmen von grenzüberschreitenden Transaktionen erzielt oder ausbezahlt wurden.

Stufe 2: Erklärungspflicht

Sofern bei einem Unternehmen alle 3 Kriterien erfüllt werden – und keine der oben erwähnten Ausnahmen greift (zB für regulierte Vehikel), hat eine Offenlegung der Substanzkriterien im Rahmen der Jahressteuererklärung zu erfolgen. Die Angaben zu diesen Substanzkriterien umfassen:

Angaben, ob das Unternehmen über eigene Geschäftsräumlichkeiten im Mitgliedstaat verfügt.

Angaben, ob das Unternehmen ein eigenes, aktives Bankkonto innerhalb der EU hat.

Angaben betreffend die Geschäftsführung (Ansässigkeit in der EU oder der Nähe des Unternehmens, ausreichende Qualifikation und Befugnisse) bzw der Mehrheit der Vollzeitbeschäftigten des Unternehmens.

Bitte beachten: Diese Angaben werden seitens der EU-Finanzverwaltungen untereinander über eine Datenbank ausgetauscht (automatischer Informationsaustausch). EU-Finanzverwaltungen sollen auch die Möglichkeit bekommen eine Substanzprüfung durch die jeweilige lokal ansässige Behörde anzustoßen.

Stufe 3: Vorliegen einer missbräuchlichen Briefkastengesellschaft

Sofern eines der oben genannten Substanzkriterien nicht erfüllt wird, wird eine (potenziell) missbräuchlich eingesetzte, substanzlose Briefkastengesellschaft vermutet.

Die folgende Grafik fasst die Prüfschritt nochmals kurz zusammen:

Stufe 4: mögliche Widerlegung der Vermutung durch Steuerpflichtigen

Der Steuerpflichtige hat noch die Möglichkeit die Vermutung einer Briefkastengesellschaft zu widerlegen. Dies erfolgt insbesondere über Darlegung der wirtschaftlichen Gründe und der Substanz der Struktur. Alternativ kann um eine Befreiung von der Meldepflicht angesucht werden, sofern das Bestehen der Gesellschaft bzw. ihre „Zwischenschaltung“ wirtschaftlich begründet ist und nicht zu einer Verminderung der Steuerschuld ihres wirtschaftlichen Eigentümers oder der Unternehmensgruppe führt, der die Gesellschaft angehört.

Stufe 5: Entzug der Steuervorteile

Kann die Vermutung der substanzlosen Briefkastengesellschaft nicht widerlegt und auch keine Ausnahme erwirkt werden, sollen folgende steuerliche Konsequenzen eintreten:

Steuervorteile der Briefkastengesellschaft werden aberkannt oder nicht gewährt (hierzu zählen insbesondere Abkommensvorteile, oder Quellensteuerbefreiungen nach der Mutter/Tochter-Richtlinie oder der Zinsen-/Lizenzgebühren-Richtlinie)

Das Einkommen der Briefkastengesellschaft wird auf Ebene ihrer Anteilseigner besteuert.

Der Ansässigkeitsstaat der Briefkastengesellschaft stellt keine Ansässigkeitsbescheinigung oder nur eine Ansässigkeitsbescheinigung mit Warnhinweis aus, sodass diese nicht zur Erlangung von Abkommensvorteilen eingesetzt werden kann.

Sanktionen

Die Mitgliedstaaten sind verpflichtet Strafen im Zusammenhang mit Verstößen gegen die Vorgaben der Richtlinie (Nichtmeldung, nicht vollständige Meldung, Falschmeldung) einzuführen. Die Mindeststrafe soll bei 5% des Jahresumsatzes des (substanzlosen) Unternehmens liegen.

Ausblick

Der Richtlinienvorschlag muss zur Umsetzung einstimmig im EU-Finanzministerrat angenommen werden. Erfolgt die Annahme des Richtlinienänderungsvorschlags ist dieser bis 30. Juni 2023 in nationales Recht umzusetzen und ab 1. Jänner 2024 anwendbar.

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.