Unternehmensnachfolge bei KMU: Was ist steuerlich zu beachten?

Aktuell stehen nach Medienberichten in Österreich rund 50.000 Klein- und Mittelbetriebe bis 2029 vor der Unternehmensnachfolge. Die von manchen Politikern angekündigte Erbschafts- und Schenkungssteuer beschleunigt naturgemäß diesen Trend. Noch heuer und in den nächsten Jahren ist daher mit zahlreichen Betriebsübergaben zu rechnen – diese zählen ja zu den großen persönlichen Herausforderungen im unternehmerischen Leben. Insbesondere wegen einer möglichen Erbschafts- und Schenkungssteuer ist es ratsam, sich rechtzeitig mit dieser Materie auseinanderzusetzen.

Bei einer Betriebsübergabe ist besonders auf Liegenschaften und einige steuerliche „Fallen“ zu achten, denn das kann teuer werden. Anhand der in der Praxis typischen Beispiele zeigen wir Ihnen, welche möglichen Fragen sich bei Übergaben häufig stellen, und liefern Ihnen gleich eine mögliche Lösung dazu. Da aber die Wünsche und Vorstellungen jedes/jeder Übergebenden und jedes/jeder Übernehmenden anders sind, ist es in der Praxis ratsam, ein persönlich „maßgeschneidertes“ Modell mit ihrem TPA Berater zu entwickeln.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Je nach Intention des Übergebers oder Nachfolgers und je Anlassfall bietet sich eine Reihe von – teilweise auch kombinierbaren – Möglichkeiten in der Unternehmensnachfolge mit unterschiedlichen steuerlichen Folgen an.

Die für Familienbetriebe wichtigsten Formen der Übergabe seien hier angeführt:

Schenkung oder gemischte Schenkung

Übertragung gegen Rente

Übertragung gegen Einräumung eines Fruchtgenussrechts

Schenkung auf den Todesfall

Übertragung von Todes wegen (gesetzliche Erbfolge, letztwillige Verfügung)

Verkauf zu einem fremdüblichen Preis, zahlbar sofort oder in Raten

Übertragung eines Mitunternehmeranteils oder Kapitalanteils

Umgründung

Verpachtung

Die Form und der Zeitpunkt der Unternehmensübergabe sind entscheidende Faktoren für eine steueroptimale Vorgehensweise. Wesentlich ist auch die persönliche steuerliche Situation sowie die Rechtsform des Unternehmens; diese kann durch Umgründung auch gewechselt werden. Insbesondere bei betrieblich genutztem Liegenschaftsvermögen bestehen interessante Gestaltungsmöglichkeiten. Einige werden in den folgenden Beispielen aufgezeigt.

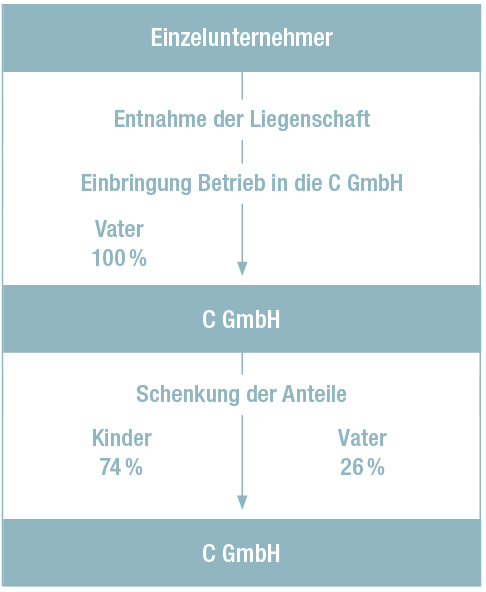

Beispiel 1 – Gründung einer GmbH

Die Ausgangssituation

Sie sind Einzelunternehmer und wollen Ihren Betrieb sukzessive an Ihre Kinder übergeben. Sie wollen sich aber die Liegenschaften vorerst behalten und ins Privatvermögen übernehmen.

Die Lösung

Einbringung des Betriebes gemäß Artikel III Umgründungssteuergesetz in eine Ihnen zu 100 % gehörende GmbH (oder FlexCooder AG); die Liegenschaften entnehmen Sie ins Privatvermögen. Danach schenken Sie bspw 74 % der Anteile der GmbH an Ihre(n) Nachfolger. Ist der Nachfolger kein Angehöriger, kommt oft der Verkauf des Anteils mit einer linearen Steuerbelastung von 27,5% in Betracht.

Ihre Vorteile

Trennung des Vermögens (insbesondere der Liegenschaften) vom Betrieb und dem damit verbundenen Unternehmerrisiko

Die Haftung der Gesellschafter der GmbH oder FlexCo ist sehr eingeschränkt

Bei Reinvestition der Gewinne, zB in Maschinen oder Betriebs- und Geschäftsausstattung, hat die GmbH oder FlexCo aufgrund der Besteuerung der Gewinne mit dem 23%igen KöSt-Satz einen Finanzierungsvorteil gegenüber Einzelunternehmen und Personengesellschaften

Bei Veräußerung der GmbH-Anteile Besteuerung des Veräußerungsgewinnes mit fixen 27,5 % statt grundsätzlich zum Tarif mit bis zu 55 % Spitzensteuersatz

Allfällige steuerliche Verlustvorträge des Betriebes gehen grundsätzlich mit dem Betrieb mit und können vom Nachfolger mit späteren Gewinnen verrechnet werden

Geschäftsführung durch Nachfolger oder auch Dritte möglich

GmbH-Beteiligung ist nicht schädlich für eine (vorzeitige Alters-)Pension des Übergebers

TPA Tipps

Die Entnahme der Liegenschaft ins steuerliche Privatvermögen führt seit 1.7.2023 infolge zwingender steuerlicher Buchwertfortführung (mit Ausnahmen auf Antrag) zu keiner Besteuerung allfälliger stiller Reserven des Betriebsgrundstücks.

Die Entnahme des Gebäudes aus dem Betrieb muss aber nicht sein: Sie können mit einem Baurecht die Entnahme des Gebäudes vermeiden, sodass nur der Grund und Boden im Privatvermögen verbleibt und das Betriebsgebäude samt höherer Abschreibung auf die GmbH oder FlexCo übergeht.

Bringen Sie die gesamte Betriebsliegenschaft mit ein, können Sie uU für den Grund und Boden die begünstigte Besteuerung für Altimmobilien mit 4,2 % ImmoESt in Anspruch nehmen und damit später 27,5%ige KESt bei Ausschüttungen sparen!

Achten Sie bei allen Gestaltungen darauf, welche Folgen diese auf die ImmoESt und auf die Umsatzsteuer haben!

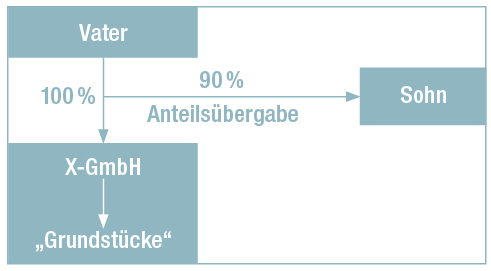

Beispiel 2 – Schenkung eines GmbH-Anteils

Die Ausgangssituation

Sie haben Grundstücke im Betriebsvermögen einer GmbH oder FlexCo und möchten die Anteile schenkungsweise an Ihr Kind übertragen. Bei dieser mittelbaren Übertragung von inländischen Grundstücken im Besitz einer GmbH oder FlexCo – egal ob entgeltlich oder unentgeltlich – kann aber Grunderwerbsteuer anfallen. Werden nämlich zumindest 95 % an einer grundstücksbesitzenden Personen- oder Kapitalgesellschaft an einen „Dritten“ übertragen, kommt es hinsichtlich der Grundstücke zur sogenannten Anteilsvereinigung. Diese löst die 0,5%ige Grunderwerbsteuer aus, Bemessungsgrundlage ist der steuerliche „Grundstückswert“.

Die Lösung

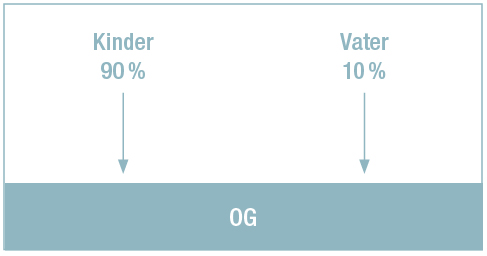

Zurückbehalten eines Teiles des Anteils – Sie behalten zB 10 % und übertragen nur 90 % der GmbH-Anteile.

Ihre Vorteile

Die Schenkung des 90%igen GmbH-Anteils ohne Gegenleistung ist komplett steuerfrei, der Sohn übernimmt Ihre steuerlichen Anschaffungskosten. Hinweis: Eine Schenkungsmeldung ist innerhalb von 3 Monaten beim Finanzamt einzureichen.

Als Übergeber können Sie bei entsprechender Ausgestaltung des Gesellschaftsvertrages Ihren persönlichen Einfluss auf die GmbH sicherstellen.

Durch entsprechende Aufgriffs- und Vorkaufsrechte im Gesellschaftsvertrag können Sie sicherstellen, dass die GmbH nicht in fremde Hände gelangt.

TPA Tipps

Gewinnausschüttungen aus der GmbH oder FlexCo unterliegen der Endbesteuerung von 27,5%igen KESt, und sind bei Ihnen als Übergeber nicht pensionsschädlich.

Gewinnausschüttungen aus der GmbH oder FlexCo unterliegen bei Ihnen als Übergeber nicht der Sozialversicherungspflicht, wenn sie nicht mehr erwerbstätig sind und in der GmbH oder FlexCo keine Funktion ausüben.

Überlegen Sie, ob Sie den Anteil ganz ohne Gegenleistung, oder nicht doch gegen eine kleine Rente oder gegen Raten übertragen wollen; deren Steuerfolgen hängen von der konkreten Zahlenkonstellation ab.

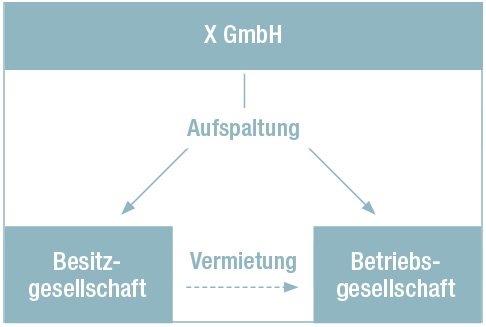

Beispiel 3 – Betriebsaufspaltung

Die Ausgangssituation

Sie haben eine Kapitalgesellschaft (FlexCo, GmbH oder AG) und wollen einen Teil des Betriebsvermögens, zB Liegenschaftsvermögen, vorerst noch nicht übertragen.

Die Lösung

Aufspaltung des Unternehmens durch Abspaltung des Betriebes gemäß Artikel VI Umgründungssteuergesetz in eine Besitz- und eine Betriebsgesellschaft. Vermietung der Liegenschaft durch die nunmehrige Besitzgesellschaft an die neue Betriebsgesellschaft.

Ihre Vorteile

Haftungsmäßige Trennung zwischen Liegenschaftsvermögen und Betrieb mit seinen Schulden, Risiken und Haftungen;

Gesamtrechtsnachfolge: grundsätzlich keine Zustimmung für Vertragsübernahmen von Kunden, Lieferanten und anderen Vertragspartnern notwendig;

Vorsorge für den Übergeber auch nach Beendigung der Tätigkeit durch laufende Mieteinnahmen;

Schaffung von klaren Entscheidungsverhältnissen.

TPA Tipps

Wird abweichend von obiger Darstellung keine Schwestergesellschaft, sondern eine Tochtergesellschaft durch Spaltung zur Aufnahme oder Einbringung gegründet, können für einige Jahre Gewinne der Tochter-Betriebsgesellschaft steuerfrei in die Muttergesellschaft – insbesondere für Reinvestitionen oder Veranlagungen – ausgeschüttet und somit „gesichert“ werden; später kann die Beteiligung an der Betriebs-GmbH aus der Muttergesellschaft (sog. „Sparkasse“) uU gänzlich abgespalten und verkauft oder übergeben werden.

Durch Bildung einer steuerlichen Unternehmensgruppe zwischen Mutter- und Tochtergesellschaft kann uU das steuerliche Rechnungswesen vereinfacht werden.

Der Nachfolger und Erwerber kann sich schon „unter Ihrer Aufsicht“ als Prokurist oder Geschäftsführer in der Betriebsgesellschaft einarbeiten.

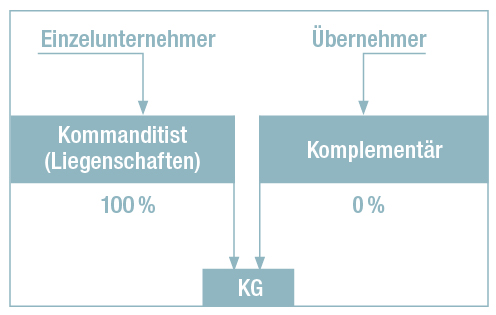

Beispiel 4 – Gründung einer OG /KG

Die Ausgangssituation

Sie wollen Ihr Einzelunternehmen unentgeltlich teilweise übertragen, das Liegenschaftsvermögen aber vorerst noch nicht übergeben.

Die Lösung

Gründung einer OG oder KG durch Zusammenschluss gemäß Artikel IV Umgründungssteuergesetz gemeinsam mit Ihrem Nachfolger, wobei Sie sich die betrieblich genutzten Liegenschaften im steuerlichen Sonderbetriebsvermögen, also in Ihrem zivilrechtlichen Privatvermögen zurückbehalten. Die Liegenschaft wird an die OG bzw. KG (umsatzsteuerpflichtig) vermietet.

Ihre Vorteile

Sie haben laufende Mieteinnahmen, auch wenn Sie nicht mehr aktiv in der Gesellschaft mitarbeiten wollen.

Die Liegenschaft bleibt ertragsteuerlich Betriebsvermögen und stehen für das Gebäude idR der Abschreibungssatz von 2,5 % sowie bestimmte Investitionsbegünstigungen zu.

Bei Anwendung des Umgründungssteuergesetzes ist die Überführung des Betriebes nicht umsatzsteuerbar, was die Überführung des Betriebes auf die OG/KG vereinfacht.

Danach können Sie sukzessive Teile Ihres 100%igen Anteils unentgeltlich oder entgeltlich an den Übernehmer oder Dritte abtreten. Hinweis: Bei Schenkung ist die entsprechende Schenkungsmeldung innerhalb von 3 Monaten dem Finanzamt zu übersenden.

TPA Tipps

Bei Schenkung des Kommanditanteils (evtl. samt Immobilie des steuerlichen Sonderbetriebsvermögens) ohne Gegenleistung fällt keine Einkommensteuer und keine ImmoESt an; die bis zu 3,5%ige Grunderwerbsteuer („Staffeltarif“) vom steuerlichen Grundstückwert und 1,1%ige Grundbuchseintragungsgebühr vom dreifachen Einheitswert sind zu entrichten.

Bei Verkauf eines Kommanditanteils mit oder ohne steuerliches Sonderbetriebsvermögen steht für den Gewinn in der Einkommensteuer unter bestimmten strengen Voraussetzungen die sog. Hälftesteuersatzbegünstigung zu; weiters kann der Erwerber bei seiner Gewinnberechnung den Kaufpreis über eine Ergänzungsbilanz (teilweise) wieder abschreiben.

Will niemand eine persönliche unbeschränkte Haftung für den Betrieb übernehmen, kommt wohl eher die Gründung einer reinen GmbH oder FlexCo (siehe Beispiel 1) oder einer GmbH&CoKG oder FlexCo&CoKG in Betracht. Letztere wird infolge höherer laufender Kosten derzeit eher selten errichtet.

Beispiel 5 – Schenkung eines OG- / KG-Anteils

Die Ausgangssituation

Sie haben derzeit einen 100%igen Anteil an einer betrieblich tätigen Personengesellschaft (OG oder KG) und eine von dieser Gesellschaft genutzte Liegenschaft im persönlichen Vermögen, die aber „steuerliches Sonderbetriebsvermögen“ darstellt. Der Anteil an der Personengesellschaft soll sofort unentgeltlich an die Kinder, die Liegenschaft aber noch nicht übertragen werden.

Die schenkungsweise Abtretung des gesamten Gesellschaftsanteiles unter Zurückbehaltung des steuerlichen Sonderbetriebsvermögens bewirkt trotz der damit verbundenen Überführung der Liegenschaft in das steuerliche Privatvermögen seit 1.7.2023 keine Versteuerung der stillen Reserven mehr; das gesamte Grundstück muss steuerfrei zu Buchwerten entnommen werden. Wollen Sie das Grundstück aber im steuerlichen Sonderbetriebsvermögen belassen, weil damit (später) gewisse steuerliche Vorteile verbunden sind, bspw bei den Investitionsbegünstigungen, bei der Abschreibung und der Verlustverwertung sowie bei späterer Umgründung, so bietet sich folgende Lösung an.

Die Lösung

Vorerst nur Übertragung eines bspw 90%igen Anteils an der Personengesellschaft bei Zurückbehaltung von 10 % und der gesamten Liegenschaft.

Ihre Vorteile

Die Liegenschaft verbleibt bei Ihnen im zivilrechtlichen Eigentum, eingestuft als steuerliches (Sonder-)Betriebsvermögen.

Später ist eine unentgeltliche Übertragung des restlichen 10%igen Anteils an der Personengesellschaft samt Liegenschaft mit steuerlicher Buchwertfortführung immer noch möglich. Hinweis: Innerhalb von 3 Monaten ist bei Schenkung die Schenkungsmeldung beim Finanzamt einzureichen.

Eine allfällige Altvermögenseigenschaft des Grund und Bodens für die Inanspruchnahme des begünstigten Immobilien-Pauschalbesteuerung mit 4,2 % kann später bei einer Veräußerung von Ihnen auch noch genützt werden.

Wenn Sie die Liegenschaft vorerst nicht übertragen, fallen diesbezüglich weder Grunderwerbsteuer noch Grundbuchseintragungsgebühr an.

Da die Liegenschaft bei Ihnen persönlich im umsatzsteuerlichen Unternehmen verbleibt, ändert sich auch umsatzsteuerlich nichts betreffend Vorsteuerabzug und Option zur umsatzsteuerpflichtigen Vermietung bei potentiell umsatzsteuerlich benachteiligten Mietern.

TPA Tipps

Ist der Nachfolger kein Angehöriger, wird der fremdübliche Verkauf eines Anteils an der Personengesellschaft (mit oder ohne anteiliges steuerliches Sonderbetriebsvermögen) wohl eher in Betracht kommen. Diesfalls steht bei Erfüllung bestimmter strenger Voraussetzungen durch den Veräußerer die Hälftesteuersatzbegünstigung zu.

Wenn Sie vom Vollhafter in die Rolle eines kapitalistischen Kommanditisten wechseln, unterliegen die Gewinnanteile aus der KG nicht mehr der Sozialversicherungspflicht und Sie können bei Erfüllung der übrigen Voraussetzungen in Pension gehen.

Unternehmensübergabe maßgeschneidert

Bitte beachten Sie: So einmalig Ihr Unternehmen ist, so individuell ist auch die Nachfolge für Ihr Unternehmen zu regeln! Sowohl einem Übergeber als auch Nachfolger empfehlen wir, sich intensiv und vor allem zeitgerecht mit der jeweiligen Situation zu befassen; und sich mit den finanziellen und persönlichen Erwartungen, die sie an eine Betriebsübergabe und Unternehmensnachfolge knüpfen, auseinanderzusetzen.

Da viele KMUs in Österreich Familienunternehmen sind, sei noch ergänzt, dass eine erfolgreiche Unternehmensnachfolge meist durch rechtzeitige und klare Vereinbarungen bereits zu Lebzeiten des bisherigen Eigentümers erreicht wird; Testamente und Pflichtteilsregelungen sind daher zusätzlich als Vorsorge für Betrieb, Übergeber und Übernehmer zu empfehlen.

Für steuerliche Detailfragen zur Ihrer optimalen Betriebsübergabe, aber auch zur Sozialversicherung und zu ihrer allfälligen Pension steht Ihnen Ihr TPA-Berater gerne zur Verfügung.

Welche Rechtsform für Sie am günstigsten ist, zeigt Ihnen unser gratis TPA Rechtsformrechner auf unserer Website.

Für eine individuelle Anpassung der Prämissen sprechen Sie bitte mit Ihrem TPA-Berater.

Eine detaillierte Darstellung der unterschiedlichen Rechtsformen finden Sie in unserm kostenlosen TPA Folder „Steuersparen mit der optimalen Rechtsform“, den Sie auf unserer Website herunterladen können.

Eine allfällige Erbschafts- und Schenkungssteuer wird Sie naturgemäß zur Überlegung anregen, die Unternehmensnachfolge eher zügig zu „regeln“.

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.